带你了解江西2020年高级会计职称报名时间!

发布时间:2020-01-05

注意,注意了,江西2020年高级会计师考试时间明确了!那么具体考试时间是什么时候呢?一起来看看吧。

2020年高级会计师报名已结束,江西2020年高级会计考试时间是什么时候?2020年高级会计师考试时间为2020年9月6日,详情见下文。

江西2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

江西2020年高级会计师考试科目:高级资格考试科目为《高级会计实务》。

江西2020年高级会计师考试方式:无纸化考试方式。

打印准考证时间:2020年8月26日至9月7日,报考人员登录“全国会计资格评价网”查询、打印准考证。

有关高级会计考试备考建议:

1、先听课再做题,做完题再听课。

做题过程中,审清题意,看清楚题目要求,再回答。并且,要善于用关键词来表达,否则,答不到关键点上,浪费时间,还不得分。例如:先写出是否存在不当之处,然后说明理由。

2、坚持听课但不能放弃教材。

建议学员在学习过程中,以教材为基础,结合基础班老师的讲解作重点复习,因为,有些内容基础班讲义中是找不到的,所以,备考过程中至少看一到两遍教材。

3、将老师强调的重点做标注。

贴上便利贴,翻书时很方便,可以迅速定位教材。在学习过程中,要善于总结和归纳,并标注在教材或有关资料中。

4、制定学习计划。

每天坚持学习,切忌“三天打鱼两天晒网”,如果在电脑上听课不方便,可以将视频课程下载下来充分利用碎片化时间学习,积少成多,仍能成功。

高级会计学习是一个比较枯燥而又艰难的过程,贵在持之以恒,不可半途而废。虽然工作可能会比较繁忙,但也要保证足够的学习时间,跟着授课老师一起学习,将高级职称拿下!

备考经验总结:

教材拿到手后,对教材有了大致了解,对高级会计的知识点进行预习,大致掌握考试的重点和难点。遇到看不懂的地方或者感觉理不清的地方,这些是很普遍的现象。不要焦急和担心,在经过几轮的复习后,这种现象自然会消除的。听完课件后完成每一章后面的相应练习题,通过做题可以巩固知识点、加深理解,遇到不理解的地方可以在答疑版进行提问。通过系统的练习,将多个章节联系起来,做到融会贯通。

看完上面的内容51题库考试学习网相信大家都清楚考试时间了吧,那么清楚了考试时间后我们就要好好复习,争取一次考过。51题库考试学习网也希望每个考生都能早日拿证!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

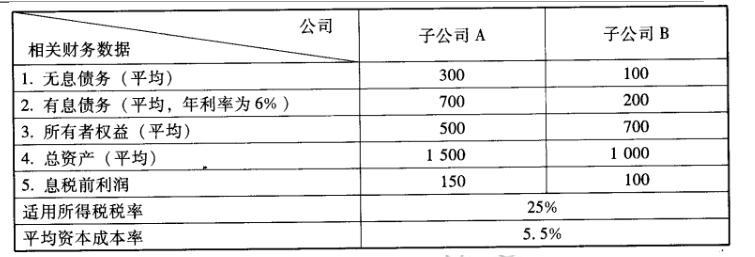

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

1.模拟编制预算资料如下:

(1)卫生局本级人员经费预算 1 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算 2 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算 150 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算 100 万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算 300 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算 50 万元。根据政府收支分类科目,

按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2.卫生局本级相关会计核算实施方案主要内容从 2007 年 1 月 1 日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级

科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:

(2)正确。

(3)不正确。

按支出经济分类,应列入“其他资本性支出”类。

(4)不正确。

按支出功能分类,应列入“科学技术”类。

(5)不正确。

按支出功能分类,应列入“医疗卫生”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

(6)正确。

(7)正确。

(8)正确。

(9)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“商品和服务支出”类。

(10)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

(1)甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。经双方协商同意,聘请具有证券资格的资产评估机构进行价值评估。经过评估,甲公司价值为50亿元,乙公司价值为18亿元,预计并购后的整体公司价值为75亿元。从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。

经过一系列并购流程后,双方于2013年4月1日签署了并购合同。合同约定,甲公司需支付并购对价20亿元,在并购合同签署后5个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集该并购资金,并于2013年8月5日按面值发行5年期可转换公司债券10亿元,每份面值100元,票面年利率1.2%,按年支付利息;3年后可按面值转股,转换价格16元/股;不考虑可转换公司债券发行费用。

2013年8月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续。甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。

(2)2014年1月,在成功并购乙公司的基础上,甲公司又着手筹备并购丙公司。2014年5月,双方经过多轮谈判后签署并购合同。合同约定,甲公司需支付并购对价15亿元。甲公司因自有资金不足以全额支付并购对价,需从外部融资6亿元。

甲公司就此并购有两种外部融资方式可供选择:一是并购贷款;二是定向增发普通股。甲公司董事会根据公司实际情况,就选择外部融资方式提出如下要求:一是尽量不稀释原有股东股权比例;二是融资需时最短,不影响并购项目的如期完成。

假定不考虑其他因素。

要求:

1.根据资料(1),计算甲公司并购乙公司预计产生的并购收益。

2.根据资料(1),如果2016年8月5日可转换公司债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为18元/股)。

3.根据资料(1),指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

4.根据资料(2),分析甲公司在并购丙公司时应选择何种外部融资方式,并说明理由。

2.每份可转换公司债券转换比率=100/16=6.25

每份可转换公司债券转换价值=6.25×18=112.5(元)

3.甲公司2013年对乙公司主要进行了人力资源整合、管理整合和财务整合。

4.甲公司应选择的外部融资方式是并购贷款。

理由:并购贷款不稀释原有股东股权比例,并且融资完成时间较短,符合董事会要求。

甲公司和丙公司之间具有较高的产业相关度和战略相关性,并购贷款额度6亿元不超过并购对价的50%,并且甲公司财务状况和银行信用良好,对于银行贷款能够提供足额的担保,符合银行对于并购贷款的相关要求(提示:企业申请并购贷款应符合的基本条件现行教材已经删除)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-09

- 2020-02-15

- 2020-03-18

- 2020-02-29

- 2020-03-12

- 2020-11-21

- 2020-03-20

- 2020-04-12

- 2010-12-22

- 2020-03-26

- 2020-01-16

- 2020-08-21

- 2020-04-15

- 2020-01-30

- 2020-04-21

- 2020-01-15

- 2020-03-21

- 2020-02-26

- 2020-03-21

- 2020-01-15

- 2020-03-01

- 2021-10-29

- 2020-07-11

- 2020-03-07

- 2020-04-17

- 2020-01-13

- 2020-02-08

- 2020-01-16

- 2020-01-14

- 2021-06-24