注意:2020年高级会计师报名条件已公布 与2019年相比有较大变化

发布时间:2020-01-09

2020年高级会计师报名条件已公布,与2019年相比有较大变化,为使广大考生及时了解报名有关政策,现将有关事项分享如下,一起来看看吧。

2020年高级会计师考试报名条件

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

2019年高级会计师考试报名条件

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:⑴坚持原则,具备良好的职业道德品质;⑵认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;⑶履行岗位职责,热爱本职工作。

(二)高级资格

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

高级会计师的基本条件:

①较系统地掌握经济、财务会计理论和专业知识。

②具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

③取得博士学位,并担任会计师职务二至三年;取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务五年以上。

④较熟练地掌握一门外语。

(2)省级财政、人力资源社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各地具体要求提交相应材料。

与2019年相比有哪些变化?

(1)2020年高级会计师考试报名条件明确表明,大学专科学历满足条件可参加2020年高级会计师考试报名。

(2)2020年高级会计师报名条件中具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(3)2020年高级会计师报名条件对外语无要求。

以上就是今天分享的全部内容了,各位考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

院长:内部控制既是行政事业单位的一项重要管理活动,又是一项重要的制度安排,是行政事业单位治理的基石。实施好内控规范,对于提高单位管理水平,改进单位服务的质量和效率,规范单位的财经秩序具有重要意义。在座各位务必高度重视,应运用企业化管理的理念,将实现单位经济效益最大化作为内部控制体系建设的唯一目标,全力做好相关工作。

副院长:为确保内部控制体系建设工作顺利开展,有必要成立内部控制领导小组,建议由院长任组长,本人担任副组长,管理层其他成员任组员,授权财务部负责内部控制体系建立与实施的全部工作,找出存在的问题,认真整改,完善管理。

财务部主任:在全面控制的基础上,我们单位内部控制应当关注单位经济活动和业务活动的重大风险,并采取更为严格的控制措施,确保不存在重大缺陷。

综合服务中心主任:虽然《行政事业单位内部控制规范(试行)》对单位投资行为作了严格规定,但考虑到繁杂的投资控制程序可能降低决策效率、丧失投资机会,因此建议简化投资决策审批程序,重大投资项目经业务部论证并直接报院长审批后即可实施。

纪检及审计部主任:内部控制评价是实施内部控制的重要环节。应当制定科学的内部控制评价方案,对单位面临的所有风险和所有业务单位、经济事项进行全面测试和评价。内部控制评价应对内部控制执行的有效性发表意见。

法务部主任:我们单位应当加强对合同订立的管理,对于所有的业务合同,都应当组织法律、技术、财会等工作人员参与谈判, 并聘请外部专家参与相关工作,防范合同签订过程中的风险。

<1>?、根据财政部发布的《行政事业单位内部控制规范(试行)》,逐项分析判断上述成员的发言存在哪些不当之处,并简要说明理由。

理由:行政事业单位内部控制目标包括以下五个方面:合理保证单位经济活动合法合规、合理保证单位资产安全和使用有效、合理保证单位财务信息真实完整、有效防范舞弊和预防腐败、提高公共服务的效率和效果。(1.5分)

2.副院长“授权财务部负责内部控制体系建立与实施的全部工作”的观点不当。(0.5分)

理由:内部控制建设是一项系统工程,需要单位全体员工共同参与并承担相应职责,而非仅仅一个财务部就能完成此项工作。(1分)

3.财务部主任观点恰当。(1.5分)

4.综合服务中心主任“建议简化投资审批程序,重大投资项目经投资部门论证并直接报院长审批后即可实施”的观点不当。(0.5分)

理由:重大投资项目,应当按照规定的权限和程序实行集体决策[或:实行联签制度]。(1分)

5.纪检及审计部主任“对单位经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价”和“对内部控制执行的有效性发表意见”的观点不当。(0.5分)

理由:① 单位应在风险评估的基础上,侧重对高风险领域和重要业务单位、重要经济事项进行评价。② 内部控制评价是对单位内部控制有效性发表意见,内部控制有效性包括内部控制设计的有效性和内部控制执行的有效性。(1.5分)

6.法务部主任“对于所有的业务合同,都组织法律、技术、财会等工作人员参与谈判,并聘请外部专家参与相关工作,防范合同签订过程中的风险”观点不当。(0.5分)

理由:不符合重要性原则。对于影响重大、涉及较高专业技术或法律关系复杂的合同,才应当采取这种方式。(1分)

(1)总经理:企业成立由工程、供应、生产、营销、财务、信息等有关部门组成的跨部门的团队,建立相应工作机制,有效协调部门之间的分工与协作;同时企业要及时、准确取得目标成本计算所需要的产品售价、成本和利润等财务信息。

(2)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别是207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(3)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统成本法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(4)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:(1)根据资料(1),指出跨部门团队的组建和目标成本计算时信息的取得方面是否有不妥之处,有不妥之处,请说明理由。

(2)根据资料(2),依据目标成本法,分别计算A、B两种产品的单位目标成本。

(3)根据资料(3),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

(4)根据资料(4),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

(5)根据资料(2)至(4),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

理由:应该包含研究与开发部门。目标成本法把降低成本的重点放在产品的研究、开发、规划与设计阶段。

信息取得存在不妥之处。

理由:目标成本计算需要产品售价、成本、利润等财务信息以及性能、质量、工艺、流程、技术等方面的非财务信息。

(2)A产品的单位目标成本=207/(1+15%)=180(元/件)

B产品的单位目标成本=322/(1+15%)=280(元/件)

(3)B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

(4)A产品的单位生命周期成本=220+13+8=241(元/件)

B产品的单位生命周期成本=275+18+12=305(元/件)

(5)A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

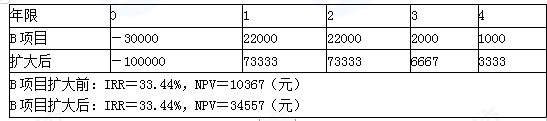

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

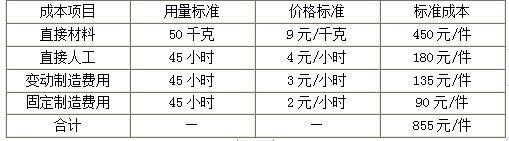

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

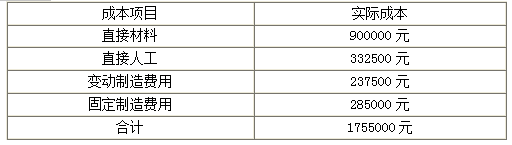

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-24

- 2020-04-10

- 2020-03-25

- 2020-02-12

- 2020-04-16

- 2020-01-14

- 2020-07-25

- 2020-01-30

- 2020-04-02

- 2020-01-13

- 2020-03-22

- 2020-03-08

- 2020-03-19

- 2020-02-01

- 2020-05-15

- 2020-04-11

- 2020-03-11

- 2020-03-20

- 2020-02-19

- 2020-03-18

- 2020-05-27

- 2020-01-31

- 2020-03-28

- 2020-04-10

- 2020-02-01

- 2020-03-04

- 2020-05-10

- 2020-05-10

- 2020-04-11

- 2020-02-27