提前了解2020山西高级会计职称考试科目!

发布时间:2020-05-10

山西2020年高级会计职称考试科目是什么?你知道吗?还在等什么?快跟着51题库考试学习网提前了解一下高会相关考试信息吧!

2020山西高级会计职称考试科目:

《高级会计实务》科目。

2020山西高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2020山西高级会计职称考试方式:

采用无纸化方式。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文和资格申报评审的工作,及时完成论文的编写及发表。

学习建议

一、基础阶段学习重点

通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法

(一)通读教材、梳理知识

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

(二)深入理解、全面熟悉

在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

以上就是51题库考试学习网今天为小伙伴们分享的内容。2020年高会备考来袭,还没准备备考的小伙伴们抓紧时间学习起来吧!预祝大家考试顺利通过!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

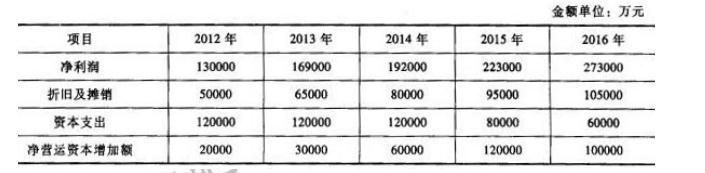

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

近年来,甲公司的A品牌首饰市场销售严重下降,有被B品牌首饰替代的趋势,处于弱竞争地位,并且出现了滞销现象。

随着我国经济的快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,亦推进了黄金饰品作为保值增值手段的消费。随着黄金价格持续上涨和国内消费升级,国内金银首饰行业将维持高度景气。

该公司主要生产原材料为黄金,为应对黄金价格持续的上升,控制成本,公司计划采购黄金25吨。受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动仍在持续,全球金价上下震荡激烈,资金风险很大。企业经营过程中销售费用和用工成本大幅增加,远高于行业平均水平。除此以外,国内外进出口政策、国外贸易保护、人民币升值等因素也是经营上的一大难题。

假定不考虑其他因素。

要求:

1.运用SWOT分析模型,分析甲公司内部环境中的优势和劣势、外部环境中的机会和威胁。

2.根据波士顿矩阵模型,指出A品牌所属的类型,并简要分析应采取的对策。

劣势:A品牌首饰市场销售严重下降,有被替代的趋势,出现了滞销现象;销售费用和用工成本大幅增加,远高于行业平均水平。

机会:经济快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,推进了黄金饰品作为保值增值手段的消费。

威胁:受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动,全球金价上下震荡激烈,资金风险大。此外还受到国内外进出口政策、国外贸易保护、人民币升值等因素的威胁。

2.A品牌首饰属于瘦狗业务。

A品牌首饰市场销售严重下降,有被替代的趋势,处于弱竞争地位,并且出现了滞销现象,已经难以为继,应该果断清理,不再投入资金,尽快回收所占用的资金。

(1)会议就拟实施的股权激励计划的标的股票来源进行了讨论:因公司的上市性质,只能通过向激励对象发行股份的方式进行股权激励。

(2)甲公司将6月20日购入的一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产。公司财务部门认为应按照该资产在重分类日的公允价值计量,但该重分类导致的原金融资产的账面价值与公允价值之间的差额应计入其他综合收益,不应计入损益。

(3)甲公司拟于12月10日购入X公司股票1000万股作为以公允价值计量且其变动计入当期损益的金融资产,每股购入价为5元,如购入另需支付相关费用15万元。甲公司认为购入时应按照5015万元确认该交易性金融资产。

(4)甲公司将收到的C公司开具的不带息商业承兑汇票向A银行贴现,取得贴现款1200万元。合同约定,在票据到期日不能从C公司收到票据款时,A银行可向甲公司追偿。甲公司财务处认为应终止确认该项金融资产。

(5)甲公司对拟实施的股票期权激励计划,按以下原则进行会计处理:在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:根据上述资料,假定不考虑其他因素,判断(1)至(5)的观点是否存在不当之处,如存在不当之处,简要说明理由。

理由:甲公司是上市公司,根据有关规定,公司实施股票期权激励计划,标的股票来源可以通过发行股份和回购公司自己的股份两种方式。

2. 观点(2)部分表达存在不当之处。

理由:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应当按照该资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额应计入当期损益。

3. 观点(3)存在不当之处。

理由:取得作为以公允价值计量且其变动计入当期损益的金融资产发生的交易费用应计入投资收益,不应计入成本。

4.观点(4)存在不当之处。

理由:附追索权方式的应收票据贴现,不应当终止确认该项金融资产,应当继续确认所转移金融资产整体,并将收到的对价确认为一项负债。

5.事项(5)存在不当之处。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

理由:废标后,采购人应当将废标理由通知所有投标人,除采购任务取消情形外,应当重新组织招标。需要采取其他方式采购的,应当在采购活动开始前获得人民政府采购监督管理部门或者政府有关部门批准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-12

- 2020-05-14

- 2020-02-14

- 2020-05-22

- 2020-03-03

- 2021-08-05

- 2013-04-12

- 2020-04-18

- 2020-07-12

- 2020-04-15

- 2020-05-06

- 2020-06-25

- 2020-10-26

- 2020-08-15

- 2020-07-30

- 2020-01-04

- 2020-01-14

- 2020-02-29

- 2020-07-04

- 2020-01-16

- 2020-05-06

- 2020-01-09

- 2020-01-16

- 2020-06-18

- 2019-12-29

- 2020-03-01

- 2020-10-22

- 2020-04-03

- 2020-02-13