2020年重庆高级会计师考试报名公告新鲜出炉啦!

发布时间:2020-02-29

小伙伴们看过来啦,想知道重庆2020年高级会计师考试报名公告的具体内容吗?这里有详细的情况说明哦,让我们一起来看看吧。

重庆市财政局关于2020年度会计专业技术中高级资格考试报名的通知:

广大考生:根据财政部会计资格评价中心《关于2020年度会计专业技术中高级资格考试日程安排及有关事项的公告》,现将2020年度中高级资格考试报名有关事项通知如下:

考试报名

报名条件

1. 报名参加全国中、高级会计资格考试的人员,应具备下列基本条件:

遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

具备良好的职业道德,无严重违反财经纪律的行为;

热爱会计工作,具备相应的会计专业知识和业务技能。

2. 报名参加中级资格考试的人员,除具备基本条件外,还必须具备下列条件之一:

具备大学专科学历,从事会计工作满5年;

具备大学本科学历或学士学位,从事会计工作满4年;

具备第二学士学位或研究生班毕业,从事会计工作满2年;

具备硕士学位,从事会计工作满1年;

具备博士学位;

通过全国统一考试,取得经济、统计、审计专业技术中级资格。

3. 报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年;

具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;

具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年;

4. 本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

5. 本通知所述有关会计工作年限,截止日期为2020年12月31日;

在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

本通知所述会计工作,是指《会计人员管理办法》中明确的具体会计工作;从事会计工作的人员,应按国家和我市会计人员继续教育的相关规定,完成继续教育学习。

好啦,以上就是关于2020年高级会计师考试报名的全部内容了。还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!感谢您的浏览,51题库考试学习网祝你生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,计算甲集团公司的外部融资缺口和外部融资总额。

=(3-1.1-1.6)+(2-1-0.2)+(0.8-0.9-0)=1.0(亿元)

集团公司外部融资额=新增贷款合计+集团公司外部融资缺口-折旧合计=(1.6+0.2+0)+1.0-(0.2+0.5+0.2)=1.9(亿元)

或:集团公司外部融资额=新增投资合计-新增内部留存合计-折旧合计=(3+2+0.8)-(1.1+1.0+0.9)-(0.2+0.5+0.2)=1.9(亿元)

要求:

指出甲公司内部控制存在哪些不当之处,并分别提出改进的控制措施。

控制措施:公司应当按照规定的权限和程序对研发项目进行审批,重大研究项目应当报经董事会或类似权力机构集体审议决策。

②研发项目相关档案中未见可行性研究报告的做法不当。

控制措施:公司应当根据研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告。(或:公司应当加强档案管理,重大研发项目的相关文件档案应妥善保管。)

③研究人员通过互联网邮箱沟通涉密的技术细节的做法不当。

控制措施:公司应当建立研究成果保护制度,加强对研发过程中形成的各类涉密图纸、程序、资料的管理。(或:公司应当建立严格的核心研究人员管理制度,明确界定核心研究人员范围和名册清单,签署符合国家有关法律法规要求的保密协议。)

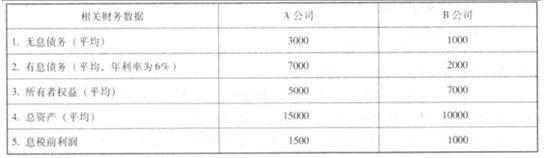

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-24

- 2020-02-05

- 2020-02-09

- 2020-03-27

- 2020-02-14

- 2020-08-20

- 2020-05-23

- 2020-04-14

- 2020-01-30

- 2020-03-10

- 2020-04-24

- 2020-03-08

- 2020-07-12

- 2020-01-08

- 2020-06-23

- 2020-02-06

- 2020-02-01

- 2019-11-14

- 2020-03-26

- 2020-08-08

- 2020-07-22

- 2020-01-07

- 2020-03-01

- 2020-04-15

- 2020-01-15

- 2020-08-15

- 2020-02-28

- 2020-01-16

- 2020-03-22

- 2020-03-05