点击查看:2020年天津高级会计职称报名缴费时间及方式!

发布时间:2020-03-01

天津2020年高级会计师考试报名通知!报名时间为3月23日-3月27日,补报名时间为2020年3月31日上午9:00至下午24:00。想要报名的小伙伴们,跟着51题库考试学习网一起看看2020年天津高级会计职称报名缴费时间及方式吧!

天津2020年高级会计师报名缴费时间:

报名时间: 3月23日-3月27日。

天津2020年高级会计师报名缴费标准

高级资格:根据市物价局[津价费[2005]第248号]文件批准,考试费为每人120元。

注意:

天津会计3月27日公布:天津将于2020年3月31日上午9:00至下午24:00通过“天津会计”进行网上补报名工作。

我市会计专业技术资格考试报名全部采取网上报名的方式进行,报考人员登录“天津会计”(http://tjkj.cz.tj.gov.cn)网站,在网上填写报名信息、上传照片和网上交费。网上交费成功后,考生必须打印出“2020年度全国会计资格考试网上报名考生信息表”,单位人事部门对考生的工作岗位、学历、资历等情况进行审查,同意并在该表盖章后,考生方可参加考试。各单位须严格审查考生的报考资格,对于不符合报考资格参考但成绩合格.的考生,其考试成绩无效。

2020年天津高级会计师报名网上缴费注意事项:

考生报名缴费时,请务必核对以下信息后再付费。

商户名称名称:天津市会计专业职称工作办公室

收款商户号: 808080430102801

如考生确认银行卡已经扣款,但报名系统显示未缴款情况时,请重新登录报名系统查询缴费状态,如果还是显示未缴款,请继续缴款,先确保报名成功。我们每天都会对账,有重复缴费的,我们都会在当天办理退费手续,考试费将按原渠道退回,请重复缴费考生注意查收。

如显示已付款并报名成功,必须打印出报名回执和报名信息表。

注意:并不是银行卡扣款就证明报名成功,必须在报名系统打印出报名回执方可证明报名成功。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今日为大家分享的内容,希望对大家能有所帮助。如果想要了解更多关于高级会计师考试动态信息,欢迎大家访问51题库考试学习网高级会计师考试网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

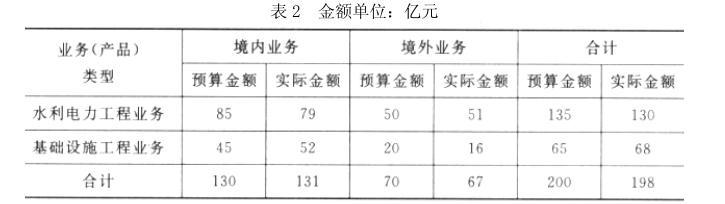

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

适用条件:从事工程建设的企业以及一些提供长期服务的企业。

(1)2013 年 1 月 8 日,甲公司购入 A 公司股票,不能对 A 公司实施控制,共同控制或重大影响;A 公司股票具有活跃市场,甲公司根据公司管理意图和风险管理策略,将购入的 A 公司股票划分为可供出售金融资产。2013 年 12 月 31 日,甲公司扔持有该股票投资,对此,甲公司将该股票投资的公允价值变动及当年应收的现金股利均计入了所有者权益。

(2)2013 年 10 月 14 日,甲公司因急需周转资金,与某商业银行签订了应收款保理合同。甲公司将应收 S 公司贷款 3000 万元转移给该商业银行,取得货币资金 2600 万元。根据合同约定,该商业银行到期无法从 S 公司收回全部贷款时,有权向甲公司追偿。对此,甲公司终止确认了对S 公司的应收账款。

(3)2013 年 12 月,甲公司持有的某项持有至到期投资公允价值持续上涨,甲公司考虑到公司现存股权投资的收益不佳,于 2013 年 12 月 31 日将该持有至到期投资重分类为交易性金融资产,并将该投资的公允价值与账面价值的差额计入当期损益。

(4)2013 年 12 月 31 日,甲公司根据客观证据判断所拥有的某长期应收款项发生了减值。该长期应收款项系甲公司于 2013 年 10 月 8 日取得,收款期为 18 个月,且金额重大;取得该长期应收款项时,经计算确定的实际利率为 5%。2013 年 12 月 31 日,与该长期应收款项特征类似的债权的年化市场利率为 5.6%。对此,甲公司采用市场利率 5.6%对该长期应收款项未来现金流量予以折现确定现值,并将该现值与 2013 年 12 月 31 日该长期应收款项的账面价值之间的差额确认为减值损失,计入当期损益。

(5)2013 年 12 月 31 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长时期内持续上涨。对此,甲公司决定对预定 3 个月后需购入的该原材料采用卖出套期保值方式进行套期保值,并与有关签订了正式协议。

假定不考虑其他因素。

要求:

理由:应将当年应收的现金股利作为投资收益【或:损益】处理,不应计入所有者权益。(1.5

分)

②资料(2)的会计处理不正确。(0.5 分)

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产【或:应当确认为负责】。(1 分)

或:对于附追索权的应收账款保理业务,不应当终止确认所持该金融资产

【或:应当确认为负债】。(1 分)

或:转出方保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资

产【或:应当确认为负债】。(1 分) ③资料(3)的会计处理不正确。(0.5 分)

理由:其他金融资产或金融负责不能重分类为以公允价值计量且其变动计入当期损益的金融

资产或金融负债。(1.5 分)

或:持有至到期投资不得重分类为交易性金融资产。(1.5 分)

④资料(4)的会计处理不正确。(0.5 分)

理由:该长期应收款项未来现金流量现值,应按取得长期应收款项时的实际利率 5%折现确定。(1.5 分)

由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。假定不考虑其他因素。

要求:根据国家部门预算管理等相关规定,判断甲单位的做法是否存在不当之处;如存在不当之处,说明理由。

供应部经理:公司智能终端产品的核心系统和信息基础设施的关键组件,分别由S国乙公司和丙公司供应。近期,S国政府以乙公司和丙公司违反出口管制规定为由,要求这两家公司自2019年9月1日起,不得向甲公司提供产品。2018年,公司智能终端业务和信息基础设施业务的销售收入约650亿元,接近公司销售收入总额的90%。

……

要求:

根据上述资料,按照能否为企业带来盈利等机会为标志,指出甲公司面临的风险类别,并针对该风险提出有哪些应对措施。

应对措施:

①尽快寻找替代供应商,挺过当前生存难关;

②加大投资力度,着手自主研发,彻底摆脱技术掣肘;

③调整公司产业方向;

④积极与S国政府沟通,争取解除管制措施;

⑤根据合同条款,与乙公司和丙公司协商赔偿事宜。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-17

- 2020-03-08

- 2020-02-29

- 2019-12-06

- 2020-04-18

- 2020-02-06

- 2020-03-04

- 2020-05-19

- 2020-05-08

- 2020-05-29

- 2020-02-27

- 2020-02-14

- 2020-01-01

- 2020-03-25

- 2020-02-16

- 2020-03-04

- 2021-06-24

- 2021-06-26

- 2020-03-12

- 2020-01-29

- 2019-12-27

- 2019-11-28

- 2020-01-16

- 2020-02-08

- 2020-01-30

- 2020-05-24

- 2020-04-15

- 2020-08-15

- 2020-01-16

- 2020-01-08