速看:海南2020年高级会计师报名资格审核方式

发布时间:2020-03-26

你清楚海南2020年高级会计师报名资格审核方式吗?为使广大考生及时了解报名有关政策,现将有关事项分享如下,一起来看看吧。

海南2020年高级会计师报名资格审核

2020年度中高级资格考试报名海南考区实行“资格后审”。

即待人力资源和社会保障部公布中级资格考试合格成绩、财政部公布高级资格考试合格成绩后,海南省财政厅官网及时发布“考试资格审核通知”,各位考生按“考试资格审核通知”要求,携报名系统打印的网上报名考生信息表(所在单位意见及签章)和学历或学位证书或相关专业技术资格证书及有效居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料原件和复印件,前往报名资格审核点进行考试报名资格审核。

报考人员必须按照诚实守信的原则,完成网上报名相关信息的填报。报考人员对填报信息的真实性、有效性、完整性负责。报名资格审核中发现伪造学历、提供虚假证明等弄虚作假手段参加考试的考生,将按照相关规定给予其当次全部科目考试成绩无效处理。

海南2020年高级会计师报名条件

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1、遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2、具备良好的职业道德,无严重违反财经纪律的行为。

3、热爱本职工作,具备相应的会计专业知识和业务技能。

4、完成个人信息采集并审核通过。

5、工作单位所在地在海南。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备博士学历,取得会计师资格后,从事与会计师职责相关工作满2年;

(2)具备硕士学位,或第二学士学位、或研究生班毕业、或大学本科学历或学士学位、取得会计师职称后,从事与会计师职责相关工作满5年;

(3)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年;

(4)不具备以上规定学历、资历,但同时具备下列5项条件中的2项以上者:

①国家或省、部级有突出贡献的中青年专家;

②荣获省、部级以上先进会计工作者荣誉称号者;

③获得国家三等或省、部级二等以上有关财务、会计科研成果奖项的主要贡献者;

④正式出版的财会专业著作、译作或合编中专以上财会专业教材的主要撰稿者(本人撰写部分不少于5万字);

⑤注册会计师全科合格者。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,海南的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:上述中事项财务处李某的建议是否正确;如不正确,说明理由。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

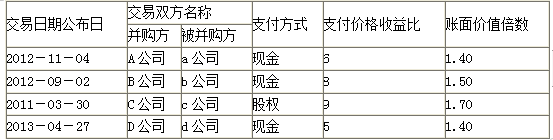

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

理由:2019年3月31日结转发出材料成本时,应增加业务活动费用5万元,减少库存物品5万元。

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

光明能源转让作为对价的固定资产和无形资产使 2010 年利润总额增加={4000-(2800-600-200)}+{1500-(2600-400-200)}=1500(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-06-24

- 2020-03-04

- 2020-07-15

- 2020-01-15

- 2020-03-18

- 2020-02-06

- 2020-02-13

- 2020-02-20

- 2020-01-09

- 2020-03-12

- 2020-03-21

- 2020-03-01

- 2020-04-20

- 2020-03-04

- 2020-03-23

- 2020-02-27

- 2020-02-12

- 2020-03-14

- 2020-03-15

- 2020-05-09

- 2020-07-29

- 2020-04-22

- 2020-01-15

- 2020-05-16

- 2020-03-06

- 2020-03-15

- 2020-02-28

- 2020-03-25

- 2020-07-27