看过来,2020年云南高级会计师考试时间公布

发布时间:2020-04-04

各位小伙伴,想知道云南2020年高级会计师考试时间吗?快来跟51题库考试学习网一起了解一下吧:

云南高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。此外,51题库考试学习网为大家带来了高级会计师考试的相关信息:

1、高级会计师报考条件有哪些?

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

2、高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

3、报名高级会计师考试还需要资格审核吗?

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

4、高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上即为51题库考试学习网根据高级会计师考试为大家带来的相关信息,希望能对大家有一个参考作用,同时,也预祝各位考生能顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

指出可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

控制措施:企业应当遵循《企业会计准则第14号——收入》的规定,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。

甲公司的总经理张军拥有多年的连锁商超的管理经验,在他的管理下,公司经营井井有条,业绩稳中有升。公司产品市场定位为服务大众百姓,以方便,优质、价廉著称。门店的选址大部分都在商圈或是小区住户集中的地点,各门店均配有足够的购物车、购物篮、储物柜、婴儿车、饮用水、充电站、休息区、哺乳室等配套设施。宽敞整洁的购物环境,冷暖风空调时时开放,给消费者一种宾至如归的购物体验。公司员工上岗必须统一着工装,微笑服务,尽一切可能想顾客所想。节假日期间为了减少排队等候结账的时间,开放所有收银窗口,并不定期组织收银员培训以提高结账速度,将单笔顾客结账时间限制在5分钟以内。对于老人和带小孩儿的顾客由专人送到就近的停车场或公交站。如此便捷舒适的服务极大地方便了广大消费者。

但是,近年来随着互联网技术的不断发展,年轻的消费群体越来越青睐线上购物,这对传统的商超连锁经营模式造成了一定的冲击,不可否认的,甲公司也是受殃及者之一,库存积压越来越多,仓储成本加大,促销活动一波接着一波,销售价格几乎接近底线,利润空间越来越小。对这种局面,甲公司意识到只有跟上时代发展的脚步才能获得企业生存的空间,于是甲公司根据业务需要并购了一家小型的互联网企业,利用它现有的资源和技术,开发自己的线上销售平台,并与当地的物流企业合作,支持线上销售的配送业务,这样一来,线上线下全网覆盖,甲公司不仅保住了客户还节约了成本。

甲公司的主要连锁门店都在北方市场,北方的经济较南方落后,没有南方发展的快,由于近年来南方同行业竞争激烈,加之国际大型商超企业的进入,导致一些南方的商超连锁公司大举向北方进军,外来企业的进入带来的不仅仅是竞争,还有先进的经营理念,新颖的管理模式,同时也给甲公司一定的启发。现在顾客的选择变多了,对商品的质量和价格要求更加苛刻,甲公司的几大供应商也都集中在北方,采购成本较南方公司相比没有优势,面对此局面,甲公司决定收购一家南方的连锁商超机构,并以此打开南方市场,形成全国布局以后能够南北优势互补,资源共享。但是扩张需要大量的资金,如果利用自有资金,消耗太大,极易出现资金链断裂的情况,于是甲公司聘请专业的机构,决定上市融资扩大规模。

要求:

1.运用SWOT分析方法,说明甲公司的优势、劣势、机会和威胁。

2.分析判断甲公司的两次并购分别属于哪种战略类型,可进一步细分的应将其细分,并说明理由。

①北方市场经销渠道分布广泛成熟;

②北方的市场占有率高;

③总经理管理经验丰富;

④为百姓购物提供优质的服务和购物环境;

⑤节假日顾客结账时间短,减少等候的时间。

(2)劣势:

①南方市场未有涉足;

②线上销售的冲击;

③仓储成本增加;

④利润空间变小;

⑤自有资金不足。

(3)机会:

①开发南方市场的机会;

②并购整合的契机;

③南方公司及国际企业的进入,给甲公司带来了启发。

(4)威胁:

①同行业竞争;

②采购成本失去了优势;

③国际公司的进入。

2.两次并购均属于成长型战略

(1)一体化战略——纵向一体化战略——前向一体化战略。

理由:线上销售处于产业链的下游,上游为供应商,下游为客户。甲公司并购互联网企业服务于客户,是下游,所以是一体化战略的前向一体化战略。

(2)一体化战略——横向一体化战略。

理由:收购的南方公司为甲公司的同行业,所以属于横向一体化战略。

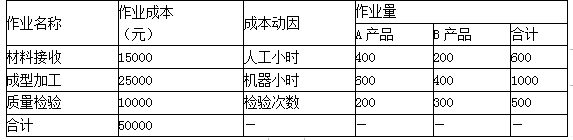

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-08-28

- 2020-04-24

- 2020-08-11

- 2020-02-08

- 2020-10-11

- 2020-03-18

- 2020-02-28

- 2020-07-11

- 2020-04-17

- 2020-02-19

- 2020-02-16

- 2020-07-23

- 2020-03-11

- 2020-04-24

- 2020-02-11

- 2020-03-14

- 2020-07-23

- 2020-09-02

- 2020-02-28

- 2020-07-03

- 2020-04-02

- 2020-04-11

- 2020-01-11

- 2020-03-25

- 2020-03-19

- 2020-03-12

- 2020-01-30

- 2020-03-24

- 2020-01-16