注意!河南洛阳2020年高级会计师报名审核通过160人啦!

发布时间:2020-04-02

最近在河南洛阳2020年高级会计师报名工作圆满完成了,河南洛阳2020年高级会计师报名211人,网上审核通过160人。已经报名并审核通过人员抓紧时间学习吧!

我市2020年度会计专业技术中高级资格考试报名工作圆满完成我市2020年度会计专业技术资格中高级考试报名工作于3月31日顺利结束。全市会计中级资格考试报名8341人,网上审核通过7854人,共计19957科次;会计高级资格考试报名211人,网上审核通过160人。

根据疫情防控要求,今年的会计中高级资格考试的报名、审核、缴费全过程通过网上办理,实现“报名审核不见面、网上报考不出门”。由于今年首次推行报名工作全流程网上办理,部分考生存在较多疑问,电话咨询和网络舆情增多。

市财政局高度重视舆情应对工作,安排专人负责电话和网络咨询,耐心细致做好与考生的沟通和政策解释,及时解决考生报名过程中遇到的问题,持续提升服务质量和效率。为减少考生审核等待时间,从3月18日网上审核开始,工作人员每天加班加点进行审核,及时向考生反馈审核结果,坚持每日零点之前对当天待审核数量清零,做到不积压、不拖延。

受疫情影响,2020年会计初级资格考试时间推迟,具体时间由财政部另行安排;会计中高级资格考试定于9月举行,全部采用无纸化考试方式。为确保今年各项会计考试工作安全平稳有序进行,下一步将围绕打造“服务型考试”的要求,重点做好以下工作:

一是提升会计服务质量。立足会计管理和服务职能,联合51题库考试学习网推出免费学习课程,帮助考生复习备考,并密切关注财政部对考试工作的安排,第一时间发布考务公告,及时回应考生关切。

二是合理安排考点机位。2020年会计考试报名人数激增,原有的会计考试基地并入洛阳职业技术学院并搬迁至伊滨区,考试机位问题突出。下一步将积极挖掘确定新的考点,合理安排考点和机位,科学严谨做好编场。

三是强化技术支撑服务。建立由考点、第三方公司、财政部门组成的考试技术人员团队,确保考试设备和软件系统平稳运行。全面推行人脸识别系统入场,严肃考生考纪,确保考试公平公正。

四是健全应急保障机制。提前与市供电公司、公安局、无线电管理局、120急救中心等单位密切协调,做好各项应急预案,进一步提高考试突发状况处理和安全风险防范能力。

在这里我预祝大家备考顺利,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 2012年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股分的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A儿司的控制权;当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元.收购前,甲公司与A之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2) 2012年7月31日,甲公司向其在西部地区注册的控股子公司B公司销售一批商品,销售价格为20000万元,销售成本为16000万元;至12月31日,贷款全部未收到,甲公司为该应收账款计提坏账准备600万元。B公司将该批商品作为存货管理,并在2012正对外销售了其中的60%,取得销售收如14400万元;12月31日,B公司为尚未销售的部分计提存货跌价准备80万元。甲公司与B公司各位独立的纳税主体,适用的所得税税率分别为25%和15%。假定不考虑增值税因素。

(3)2012正8月31日,甲公司取得C公司股分的20%,能够对C 公司施加重大影响;当日,C公司各项可辨认资产、负债的公允价值与其账面价值相同。9月30日,甲公司以60000万元的价格从C公司购进某标号燃料油作为存货管理;C公司的销售成本50000万元。至12月31日,甲公司仍未对外出售该存货甲公司和C公司之间为发生过其他交易。C公司2012年度实现净利润100000万元。假定甲公司按要求应编制台并财务报表,且不考虑增值税因素。

(4)甲公司还开展了一下股权投资业务,且已经完成多有相关手续。

①2012年10月31日,甲公司的两个子公司与境外D公司三方签订投资协议,约定甲公司的两个子公司分别投资40000万元和20000万元,D公司投资20000万元,在境外设立台资企业E公司从事煤炭资源开发业务,甲公司通过其两个子公司向E 公司委派董事会7名董事和4名董事。按照E公司注册地政府相差规定,D公司对E公司的财务和经营政策拥有否决权。

②2012正10月31日,甲公司以现金200000万元取得F公司股份的40%。F公司章程规定,其财务和经营政策需经占50%以上股份代表决定。12月10日,甲公司与F公司另一股东签订股权委托管理协议,受托管理该股东所持的2 5%F公司股份,并取得相应的表决权。

假定上述涉涉及的股份均具有表决权,且不考虑其他因素。

要求:

(2) 甲公司在编制2012年度合并财务报表时应调整:

调增长期股权投资,调减存货;调整金额2000万元

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

理由:甲公司的客户及这些客户的财务状况、信用等级没有发生明显变化。

假定不考虑其他因素。

要求:

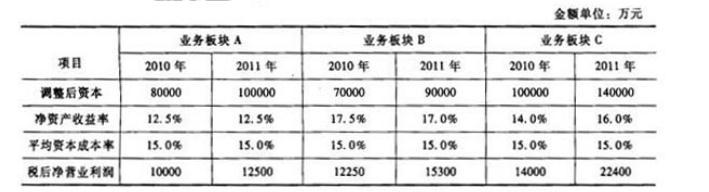

据此,B板块业绩最好,C板块次之,A板块最差。

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 100万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经费 800 万元转入结余。

要求:

①该部门对所属单位预算拨款的截止日的规定正确。

理由:根据《行政单位会计制度》规定,主管会计单位对所属各单位的预算拨款和预算外资金拨款,截至 l2 月 25 日,逾期一般不再下拨。

②该部门对所属单位年终决算的结账日的规定不正确。

理由:根据《会计法》规定,会计年度为每年的 1 月 1 日至 12 月 31 日。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-10

- 2020-05-16

- 2020-03-05

- 2020-03-21

- 2020-05-21

- 2020-01-31

- 2020-07-12

- 2020-01-25

- 2020-03-18

- 2020-04-03

- 2020-01-08

- 2020-05-13

- 2020-02-06

- 2020-03-17

- 2020-08-02

- 2020-04-10

- 2020-02-26

- 2020-06-04

- 2020-01-09

- 2020-03-29

- 2020-04-10

- 2020-02-05

- 2020-01-30

- 2020-02-05

- 2020-03-07

- 2020-03-04

- 2020-03-25

- 2020-02-01

- 2020-05-21

- 2020-01-16