湖南2020年高级会计职称考试科目你知道吗?赶快了解一下!

发布时间:2020-04-05

湖南2020年高级会计职称考试科目你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

湖南2020年高级会计职称考试时间:高级资格考试于2020年9月6日举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。

报考人员在报考市州参加考试。

考试使用全国会计专业技术资格考试领导小组办公室制定的2020年度中高级资格考试大纲。

湖南2020年高级会计职称考试科目:《高级会计实务》。

无纸化考试,答题流程不清楚?

高会案例分析题在计算机上如何作答? 案例分析题必答题、案例分析题选答题都是上下分栏,上栏为资料区,下栏为答题区。答题区根据考试题目要求分为“要求(1)”、“要求(2)”、“要求(3)”等多项标签页。考生按照要求在各自答题区域内进行答题。

注:点击“下一题”按钮进入下一题答题页面;点击“上一题”按钮可以返回上一题答题页面。未作答的试题,会在题号下方以“*”进行显示,“?”号表示该小题做过标记。

高级会计师地位价值:

拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

高级会计师技能保障:

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

方案一:向银行借款 6 亿元,期限 2 年,年利率 7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为 18 元,现行市价

为 30 元,预计未来成长潜力不大;

方案三:由集团按银行同期借款利率向甲公司借入其尚未使用的募股资金 6 亿元。

要求:

理由:

(1) 如果选择方案一:

①企业资产负债率将上升〔或:财务风险将提高;或:偿债能力将下降;或:资产负债率将难以保持在恰当水平〕;

②还本付息压力大〔或:借款利息较高〕,2 年共需支付利息 9000 万元,同时 6 亿元本金需要归还。

(2) 如果选择方案二:

①集团在二级市场上出售乙上市公司的股权,变现速度快〔或:资金到帐快〕;

②无还本付息压力〔或:可使资产负债保持在恰当水平〕;

③ 实施方案二可提升集团当年利润〔或:可获得投资收益;或:可使净资产收益率上升〕。

(3) 如果选择方案三:

根据国家有关上市规则规定,上市公司应按照招股说明书规定的用途使用募股资金,控股股东不能违规占用上市公司资金〔或:募股资金有特定用途,不得挪用;或:占用上市公司资金不合规、不合法;或:募股资金不得随意拆借〕,方案三不具可行性。

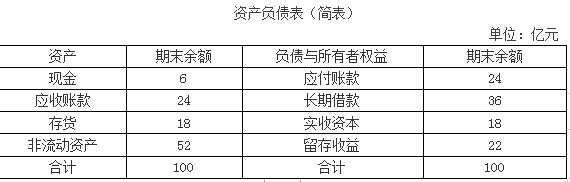

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。

假定不考虑其他有关因素。

要求:

1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。

2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

流动负债增量=24×20%=4.8(亿元)

内部留存收益提供的资金=45×(1+20%)×10%×(1-60%)=2.16(亿元)

外部融资需要量=12.6-4.8-2.16=5.64(亿元)

2.判断:公司长期借款筹资战略规划不可行。

理由:如果泰康公司2018年外部融资需要量全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)/(100+12.6)=62.56%,资产负债率高于60%了,则该融资方案是不可行的。

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

应当确认商誉。

理由:甲公司的初始投资成本为 90000 万元,大于甲公司合并中取得的 D 公司可辨认净资产公允价值的份额 88000 万元,差额 2000 万元应在合并资产负债表中确认为商誉。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-07

- 2019-12-19

- 2020-04-28

- 2020-02-12

- 2020-01-28

- 2020-05-07

- 2020-09-03

- 2020-02-15

- 2020-03-27

- 2020-03-11

- 2020-05-04

- 2020-04-29

- 2020-02-14

- 2020-01-15

- 2020-02-23

- 2020-07-25

- 2020-02-01

- 2020-07-12

- 2020-03-21

- 2020-01-11

- 2019-08-18

- 2020-03-21

- 2005-05-27

- 2020-04-05

- 2020-04-29

- 2020-04-04

- 2020-05-02

- 2020-02-14

- 2020-08-11

- 2020-01-16