考前快讯!海南2020年高级会计师考试时间

发布时间:2020-08-11

拼搏一把,不留遗憾。聪明出于勤奋,天才在于积累!2020年高级会计师备考进入关键时期,对于高级会计师考试而言,坚持往往最为重要!加油,伙伴们!2020年高级会计师备考进入关键期,小伙伴们还没备考抓紧时间学习起来吧!海南2020年高级会计师考试时间你知道吗?赶快和51题库考试学习网一起了解一下吧!

海南2020年高级会计师考试时间:高级资格考试科目为《高级会计实务》,考试日期为9月6日,考试时间为8:30—12:00。

参加高级会计资格考试成绩达到财政部公布的合格标准的考生,登陆财政部会计资格评价中心网站下载打印高级会计师资格考试成绩合格单,可在3年内参加高级会计师资格评审,评审通过方可获得高级资格证书。高级会计师任职资格评审时间和方式另行通知。

海南2020年高级会计师考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

海南2020年高级会计师考试准考证网上打印时间:2020年8月24日8:00至9月2日24:00。请考生务必在上述时限内登录“全国会计资格评价网”输入身份证号码,自行下载并打印准考证。未在上述时限内下载打印准考证的,视作放弃考试。

考前练习无纸化考试系统2020年高级会计师考试实行无纸化考试方式,大家要提前感受一下考试的方式。

需要重点注意考试的题型,对于参加高会考试的大家来说,考试的题型也是关注的一大重点。

不过可惜的是没有了选择题和判断题,最终只有一种题型,就是案例分析题。高会的试题一共有 9 道题,不过我们只要做8 道题目就可以了,前面的 7 道题是必做的,最后的 2 道题是可以 2 选 1 的。

有的考生可能没有注意要求,把所有的选做题目都做完了。这也是没有关系的,考试的计算机可是会自动识别的,并且是取高分者计入总分的。

不过总分值是不会超过 100 分的。具体的高级会计师考试的题型分值情况可以参考历年真题内容。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。

根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

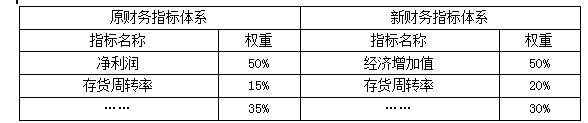

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

理由:该重点实验室的分立不属于无偿划转。

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-27

- 2020-03-08

- 2020-03-06

- 2020-04-02

- 2020-07-04

- 2020-05-09

- 2020-02-28

- 2020-02-08

- 2020-04-29

- 2020-02-16

- 2020-05-16

- 2020-01-15

- 2020-05-08

- 2020-07-03

- 2020-04-07

- 2020-03-11

- 2020-05-08

- 2020-03-19

- 2019-12-08

- 2020-05-29

- 2020-02-22

- 2020-05-07

- 2020-03-27

- 2020-02-05

- 2020-03-04

- 2020-03-05

- 2020-04-10

- 2020-02-29

- 2020-05-09

- 2020-08-22