2020年高级会计职称考试时间已定,速看!

发布时间:2020-03-31

近期很多小伙伴都在问2020年高级会计职称考试的相关问题,有的小伙伴关心什么时候考试,有的小伙伴则在问考试的科目……别急,接下来51题库考试学习网将一一为大家解开疑惑,赶紧来看看吧!

首先51题库考试学习网来给大家说说2020年高级会计职称考试时间的安排,此次考试时间为9月6日(星期日)8:30—12:00,考试科目为《高级会计实务》,欲报考此次考试的小伙伴一定要尽早着手备考,毕竟高级会计职称考试的难度不可小觑哦!

接着51题库考试学习网给大家说说考试科目的问题吧!高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为案例分析题,主要考核应试者会计业务能力和解决实际问题综合能力,《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。看到这里不知道大家对于考试科目有了更深的了解了呢?

再给大家说说考试的方式,有的小伙伴还在问高级会计职称考试是机考还是纸考……高级会计职称考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。因此大家要在考试之前习惯于在电脑上操作完成答题,避免在考试中因为不会操作而影响考试啦!

最后51题库考试学习网给大家说说关于考试的合格标准吧,这也是很多考生关心的问题。根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知 》来看,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分),各地区、各中央单位当年评审有效的使用标准不得低于55分。51题库考试学习网还是要提醒大家一句:具体的考试合格标准以当年发布的公告为准啦!

以上就是此次51题库考试学习网为大家带来的全部内容啦,希望能对大家有所帮助,如果大家对于高级会计职称考试还有不清楚的,可以随时关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

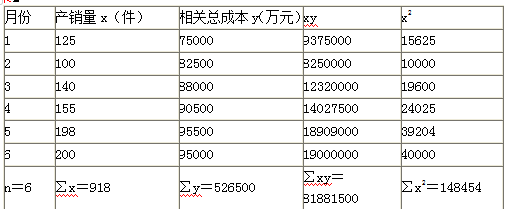

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

决定实施股权激励计划。有关股权激励计划的主要内容为:

(1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。

(2)激励方式:股票期权计划。

(3)激励计划实施:

2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-08

- 2020-06-04

- 2020-08-21

- 2020-01-29

- 2020-04-22

- 2020-03-18

- 2020-10-11

- 2020-04-10

- 2020-02-16

- 2020-06-14

- 2020-03-12

- 2020-01-14

- 2020-04-02

- 2020-04-04

- 2020-03-06

- 2020-03-10

- 2020-03-25

- 2020-02-07

- 2020-02-15

- 2020-05-16

- 2020-04-15

- 2020-01-02

- 2020-03-07

- 2020-04-10

- 2020-01-15

- 2020-05-29

- 2020-03-27

- 2020-04-11

- 2020-01-16

- 2020-03-18