对于你不知道的四川2020高级会计职称考试时间信息

发布时间:2020-04-15

很多小伙伴想了解四川2020高级会计职称考试时间信息的相关信息,今天51题库考试学习网带大家一起来看一看。

备考高级会计师考试的路是漫长而艰辛的,但是付出的努力一定会有所回报,2020年高级会计师备考已经开始,你知道四川2020高级会计职称考试时间吗?小伙伴们赶快了解一下四川2020年高级会计师考试相关信息吧!

四川2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日上午。考试时间为8:30—12:00,考试时长为3.5小时。

2020年四川会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于四川2020高级会计职称考试时间信息的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

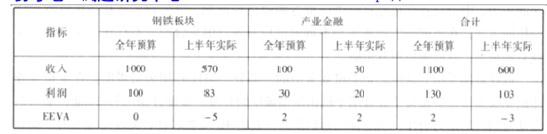

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

改进:抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,在资产的收益性和流动性之间取得平衡。

预算控制要刚性和柔性相结合。可以质疑、警示等柔性控制提醒相关人员,提高资源使用的效率与效率。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

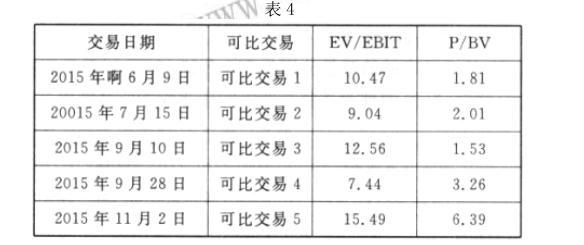

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

要求:根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-03

- 2020-06-11

- 2020-04-16

- 2020-02-21

- 2020-03-13

- 2020-03-05

- 2020-02-29

- 2020-03-03

- 2020-03-20

- 2020-05-13

- 2020-07-05

- 2020-01-17

- 2020-02-26

- 2020-06-18

- 2020-03-17

- 2020-01-15

- 2020-07-02

- 2020-08-28

- 2020-04-20

- 2020-07-29

- 2020-04-17

- 2020-02-28

- 2020-08-05

- 2020-03-06

- 2020-07-04

- 2020-03-08

- 2020-02-22

- 2020-05-27

- 2020-03-11

- 2020-05-12