快看!2020年湖南高级会计职称报名条件你了解吗?

发布时间:2020-03-14

2020年湖南高级会计职称报名条件你了解吗?快跟随51题库考试学习网的脚步一起来看看吧!

2020年湖南高级会计师考试报名时间为:2020年3月10日-20日和3月30日,共12天。

2020年高级会计师考试报名条件:

一、基本条件。

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

二、具体条件。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、获得博士学位,取得会计师资格后,从事会计工作2年以上。

2、获得硕士学位或大学本科毕业,取得会计师资格后,从事会计工作5年以上。

3、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

4、不具备规定学历,但取得会计师资格后从事会计工作5年以上,具备下列条件一项以上者,或具备规定学历,但取得会计师资格后的会计工作年限未达到规定年限的人员,具备下列条件二项以上者,可破格报考:

(1)荣获政府授予的省、部级以上荣誉称号者,或被设区市以上财政、人事部门授予先进会计工作者、先进财政工作者或荣获设区市以上劳动模范称号。

(2)荣获国家三等或省、部级二等以上有关财务、会计等科研成果奖项的主要贡献者。

(3)在省、部级以上刊物正式发表3篇以上有一定学术水平的财会专业论文。

(4)担任过正式出版的财会专业著作、译作或合编中专以上财会专业教材的主编、副主编及主要撰稿者,材料经采用确认效果较好。

(5)参加省级财政部门以上举办的会计知识大赛一等奖获得者。

根据人力资源社会保障部 财政部《关于深化会计人员职称制度改革的指导意见》、中共贵州省委办公厅、贵州省人民政府办公厅《关于深化职称制度改革的实施意见》的通知,公务员符合条件的可以参加会计专业技术资格考试,但不得参加会计人员职称评审。

注意:

1、上述学历或学位,是指经国家教育行政部门认可的学历。

2、上述有关会计工作年限,截止日期为2020年12月31日。在校生利用业余时间勤工助学的不被视为正式从事会计工作,相应时间不计入会计工作年限。参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2)2018年4月1日,甲公司以银行存款52200万元为对价,向乙公司大股东收购乙公司55%的股权,相关手续于当日完成。假设甲公司前后两次购买乙公司股权不构成“一揽子交易”,甲公司取得乙公司控制权之日为2018年4月1日,原5%股权的公允价值为4800万元。假定不考虑相关税费等其他因素影响。

要求:

(1)作出甲公司2017年投资相关的会计处理;

(2)计算购买日甲公司对子公司按成本法核算的初始投资成本;

(3)计算对甲公司2018年个别财务报表投资收益影响金额;

(4)作出甲公司2018年投资相关的会计处理。

借:交易性金融资产——成本 2500(500×5)

贷:银行存款 2500

借:交易性金融资产——公允价值变动 1000

贷:公允价值变动损益 1000(500×2)

(2)甲公司购买日对子公司按成本法核算的初始投资成本=购买日前原持有股权投资的公允价值4800+追加投资应支付对价的公允价值52200万元=57000(万元)。

(3)影响甲公司2018年个别财务报表投资收益=原持有5%股权的公允价值与账面价值的差额1300(4800-3500)+公允价值变动损益1000=2300(万元);

(4)甲公司2018年投资相关的会计处理:

①借:长期股权投资 57000

贷:交易性金融资产——成本 2500

——公允价值变动 1000

投资收益 1300

银行存款 52200

②购买日前原持有以公允价值计量且其变动计入当期损益的金融资产相关的公允价值变动损益为1000万元,购买日该公允价值变动损益转入购买日所属当期投资收益。

借:公允价值变动损益 1000

贷:投资收益 1000

情形二:原股权投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)

会计处理:

借:长期股权投资

(原持有的股权投资公允价值+新增投资公允价值)

贷:其他权益工具投资

银行存款等

盈余公积

利润分配——未分配利润

借:其他综合收益

贷:盈余公积

利润分配——未分配利润

或做相反会计分录。

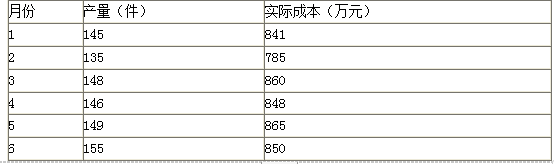

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

项目B的会计收益率=[(100+300+400+600)/4]/1000=35%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-03-13

- 2020-02-27

- 2020-04-15

- 2020-01-29

- 2020-04-18

- 2020-04-04

- 2020-10-25

- 2020-01-15

- 2020-05-28

- 2020-07-03

- 2020-03-01

- 2020-04-12

- 2020-03-26

- 2020-05-15

- 2020-02-27

- 2020-01-29

- 2020-02-08

- 2020-01-16

- 2021-08-05

- 2020-01-12

- 2020-06-06

- 2020-01-04

- 2019-12-31

- 2020-05-12

- 2020-03-12

- 2020-02-07

- 2020-02-16

- 2020-01-29

- 2020-03-08