【重磅消息】北京2020年高级会计职称考试题型明确了!

发布时间:2020-07-03

不拿高级会计师证书誓不罢休!2020年北京高级会计师考试时间为9月6日, 2020年北京高级会计师考试题型是什么?已经报名高会的小伙伴快来学习吧!

2020年北京高级会计师考试题型:

《高级会计实务》科目,北京2020年高级会计师考试题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年北京高级会计师考试方式:实行无纸化考试方式。

2020年北京高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,参加高级会计师资格评审,3年内有效。

无纸化考试规则

a.首先大家要搞清楚高会考试题型、题量,共9道题,第8、9道题为选做题,参加考试时千万不要出现漏答等情况;

b. 提前30分钟进考场,需完成电子签到!一定要确认签到成功噢!且考试开始30分钟后,未签到的考生视为缺考,将不能再参加考试噢!

c. 可以携带装订成册的纸质资料,但一定装订好!演算纸笔不可带出考场噢!

d.考生在考试中途暂离考场,其离场时间计入本人的考试时间。所以大家在考试前一定解决好私人问题,切勿浪费考试时间!

e.可以提前交卷吗?可以,但需要考试开始90分钟后!

f.考试时间到,系统会自动为未交卷的考生统一交卷,所以,没来得及点击交卷按钮的小伙伴们不用担心,考场上认真答题就好!

g.机考的时候,注意脚底下,因为主机就在旁边,有些人伸伸脚不小心把电线碰了不小心会直接关闭电源的;

h.考试千万注意关手机,听说有一个考生以为手机关了,没把手机放包里,而是手机放在身上。然后天杀的一个响,结果一年白忙活了。

目标在远方,路在自己脚下。从今天起,请做个自信的高级会计职称备考人吧,加油小伙伴们!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2)乙公司发行的一项永续债,无固定还款期限且不可赎回、每年按8%的利率强制付息;该项工具的期限永续且不可赎回,但乙公司承担了以利息形式永续支付现金的合同义务,所以乙公司将该强制付息的合同义务确认金融负债。?

(3)2019年1月1日,丙公司向丁公司发行以自身普通股为标的的看涨期权。根据期权合同,如果丁公司行权,丁公司有权以每股10元的价格从丙公司购入普通股100万股;该期权以现金换普通股的方式结算。丙公司将该看涨期权确认为金融负债。?

(4)2月3日,甲公司向A公司转让其所持有的丙公司5%的股份,转让价款1200万元;同时双方签订了一项看涨期权合同,合同中约定如果6个月后丙公司股价上涨未达到4.5%,A公司有权要求甲公司回购上述股份,回购价款为1350万元,且需以甲公司的自身股份作为支付对价,股份数量按回购时甲公司的股票市价来计算。甲公司将该期权合同作为权益工具核算。

假定不考虑其他因素。

<1>?、根据资料(1)至(3),逐项判断上述事项中对相关金融工具的分类是否正确,如不正确,分别说明理由并指出正确的分类。

(2)乙公司的分类正确。?(1分)?

(3)丙公司的分类不正确。?(2分)?

理由:丙公司以现金换普通股方式结算,若是丁公司行权,则丙公司将交付固定数量的普通股,同时从丁公司收取固定金额的现金。由于看涨期权属于衍生工具,且将来要以固定数量的股票进行结算,因此丙公司发行的看涨期权应作为权益工具核算。(2分)

(4) 甲公司的分类不正确。(2分)

理由:由于丙公司的股价不受甲公司控制,且将来回购时甲公司需以可变数量的自身权益工具进行结算,该期权合同符合金融负债的特征,甲公司应当将其作为金融负债核算。(2分)

要求:判断资料内容是否存在不当之处,对存在不当之处的说明理由。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

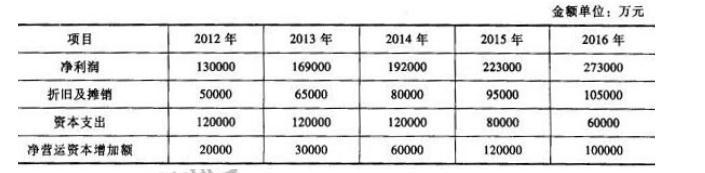

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-01-30

- 2020-02-25

- 2020-01-30

- 2020-04-18

- 2020-02-26

- 2020-03-05

- 2020-03-11

- 2020-02-29

- 2020-03-14

- 2020-08-15

- 2020-02-13

- 2020-03-08

- 2020-05-02

- 2019-12-27

- 2020-04-12

- 2020-02-06

- 2020-07-15

- 2020-05-02

- 2020-03-08

- 2020-08-05

- 2019-10-20

- 2020-07-15

- 2020-08-07

- 2020-05-17

- 2020-04-03

- 2020-02-14

- 2020-02-23

- 2020-01-30

- 2020-06-12