请注意!甘肃2020年高级会计考试报名入口已开通!

发布时间:2020-03-13

注意啦!2020年甘肃高级会计师报名入口已经开通啦!不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020年甘肃高级会计师报名入口已经开通啦!2020年甘肃高级会计职称报名时间为2020年3月10日至3月29日,报名工作继续采取网上报名、网上缴费方式,小伙伴们抓紧时间报名吧。

2020年甘肃高级会计师报名入口开通:全国会计资格评价网。

甘肃高级会计师考试报名:

报考人员需提前登录甘肃会计信息网,进行会计人员信息采集且审核通过后方可报考。报考人员应认真对照信息采集项目,准确填写,并对所采集信息的真实性负责,否则影响正常报名。

报考按照属地化原则进行。我省范围内的在职在岗人员,在现工作单位所在地报名、参加考试。我省范围内的其他人员,在现户籍所在地或居住地报名、参加考试。

报考人员应在规定时间内通过以下途径报名缴费:

(一)手机端报考。为方便报考人员,降低人员集聚风险,报考人员可在手机上关注“甘肃财政”微信公众号,进入“政务服务”-“会计职称考试报名”报名缴费。

(二)电脑端报考。登录甘肃会计信息网报名缴费。

报考人员应准确填写本人信息,特别是姓名、身份证号、性别、出生年月、联系方式,应反复核对无误后提交。

报考以网上报名为主。有以下特殊情况的,可联系各市州会计考办进行现场报名:

1.报名时不具备规定学历、但确认能在2020年9月4日前取得的人员;

2.通过全国统一考试,取得经济、统计、审计专业技术中级资格的报考会计中级资格考试的人员;

3.其他需要进行现场报名的人员。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

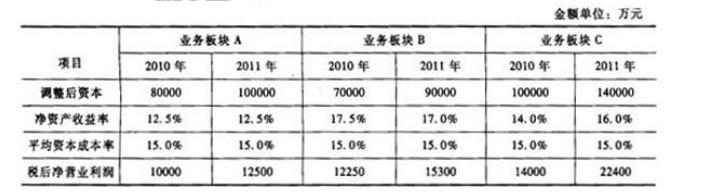

假定不考虑其他因素。

要求:

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

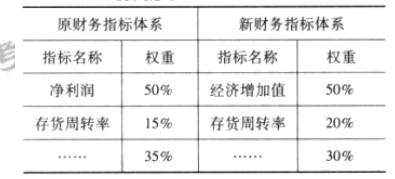

(2)绩效评价体系。

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

2017 年远望集团营业收入为 433 亿元,同比增长 9.6%;净利润 35037 万元,同比增长 43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,远望集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

要求:

功?为什么?

本例中,远望集团间接持股标的股份,控股设立联合有限公司,除此之外,其投资涉及很多领域,直接、间接控股和参股的公司逾 100 家。表明其采用组合投资,即多种证券组合的最优投资策略,以寻求在风险既定情况下投资收益最高,或者在投资收益既定的情况下风险最小的投资战略。在 2017 年公司收入和利润的增长中,大部分都是对外投资的投资回报。由此可见,远望集团采取的间接投资战略很成功。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2020-01-10

- 2020-04-17

- 2020-03-19

- 2020-05-18

- 2020-04-12

- 2020-02-26

- 2020-02-13

- 2020-04-18

- 2020-03-18

- 2020-02-20

- 2020-02-29

- 2020-02-29

- 2020-03-03

- 2020-04-16

- 2020-04-09

- 2020-03-08

- 2020-03-27

- 2020-04-15

- 2020-07-08

- 2020-02-02

- 2020-04-14

- 2020-02-26

- 2020-04-05

- 2020-02-20

- 2019-12-28

- 2020-04-17

- 2020-02-01

- 2020-03-14

- 2019-01-27