浙江2020高级会计师报名注意事项,你不得不知道!

发布时间:2020-03-18

小伙伴看过来啦,想知道浙江2020高级会计师报名注意事项有哪些吗?这里有详细的说明哦,一起来看看吧。

浙江2020高级会计师报名注意事项:

浙江省2020年高级会计师补报名时间为:2020年3月25日10:00-27日16:00。

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。

请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。

浙江省会计专业技术中、高级资格考试采用网络报名、网上缴费的方式,按照属地原则进行。请考生在报名前登陆“浙江政务服务网”,进行个人实名注册。在报名期间需通过“浙江会计考试报名”或手机“浙里办”APP—“会计之家”栏目按要求进行报名及缴费。已在网上报名但未成功缴费的,视同放弃考试报名。缴费之前,请考生仔细核对本人所有报名信息,缴费一旦成功后,不能修改原报名信息。

对报名参加会计专业技术中、高级资格考试的人员,将根据全省财政系统内网“浙江省会计人员管理系统”登记的相关信息,在“浙江会计考试报名”系统进行自动审核。审核未通过的会计人员,请按照报名网页提示,登陆“浙江会计之家”或“浙里办”APP的“会计之家”—“信息登记”或“信息变更”栏目填报或修改相关信息,上传相关证明材料,由各地财政会计管理部门审核确认后再进行报名。

所有考生报名均使用2寸标准证件照,照片要求:白色背景,JPG或JPEG格式,文件大于30K,大于295*413像素,照片清晰。

考生可在电脑端报名系统或手机端报名系统上传本人照片,经系统处理并本人确认无误后,再点击提交。

上文讲的就是关于浙江2020高级会计师报名注意事项的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是关于浙江2020高级会计师报名注意事项的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

理由:甲公司与乙公司属于经营同类业务的企业。

(2) 从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购企业与目标企业协商,并购双万经过多次沟通,与2013年3月最终达成一致意向。

董事甲:现在当务之急的是尽快落实和明确公司战略目标,譬如需要确定公司到底要成为什么样的公司,公司的事业主要是什么内容。只有让战略目标明确清晰,才可能考虑实施和控制问题。

董事乙:从当前企业面临的行业环境来看,公司所处的行业集中度较高,竞争非常激烈。由于所在行业的退出成本较低,竞争程度将进一步加剧。

董事丙:鉴于当前的竞争环境,公司需要考虑变革战略实施模式,以往单纯依靠领导层制定和推动战略已经无法适应当前企业竞争的需要。要充分调动员工创新参与的积极性,公司应充分考虑让其他层级管理人员从战略制定一开始就承担相关责任,总经理和其他高管一起探索战略问题,落实和贯彻实施战略。

董事丁:当前我国整体经济形势严峻,大量公司管理基础与环境较差。在这种情况下,可以考虑通过实施股权激励,将管理层行为与股东价值结合起来,将能够较好地起到战略落实作用。

独立董事:公司应进一步强化成本领先的公司发展战略,通过降低成本、提升管理效能来落实公司发展战略。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

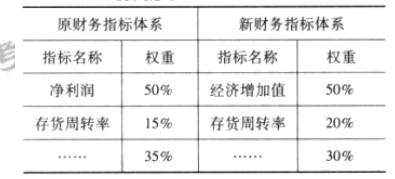

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-01-28

- 2020-01-30

- 2020-02-26

- 2020-01-15

- 2020-03-01

- 2020-02-21

- 2020-07-12

- 2020-02-26

- 2020-01-15

- 2020-08-02

- 2020-03-25

- 2020-03-28

- 2020-02-11

- 2020-03-29

- 2020-02-15

- 2020-04-12

- 2020-03-18

- 2020-03-17

- 2020-03-26

- 2020-03-28

- 2020-02-21

- 2020-02-05

- 2020-03-05

- 2020-05-15

- 2020-02-23

- 2020-04-15

- 2020-06-05

- 2020-05-27

- 2020-08-19