2020年广西高级会计师报名重复付费怎么办?快看!

发布时间:2020-03-18

想知道2020年广西高级会计师报名在网上重复付费怎么办吗?小伙伴们赶快来了解一下吧!

广西2020年高级会计师报名入口:全国会计资格评价网。

在网上重复付费,如何办理退款手续:

请联系所属考区考试管理机构。报名工作结束后,支付平台会自动将多付的款项退至考生交款的银行卡。

报考须知:

全国会计专业技术中、高级资格考试采用无纸化方式,与网络、电源、设备等因素密切相关。因此,在考试过程中如出现断网、断电、服务器中断或者计算机中断等故障,会导致考试不能正常进行。

如在短时间内恢复的,可以继续考试,考试系统会自动延长考试时间;如不能继续考试的,考生须服从考场工作人员安排,另安排时间继续考试。

51题库考试学习网还给大家带来了高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略此环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

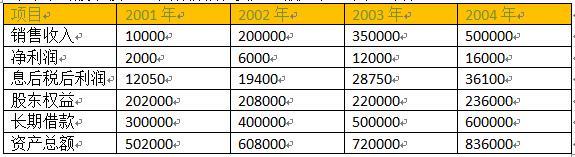

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

资产账面价值份额之间的差额,应当冲减静观公司的资本公积(或调整静观公司的资本公积)。

(2)静观公司并购润达公司产生商誉。

商誉金额=2-1.7×100%=0.3(亿元)。

(3)静观公司并购山水公司不产生商誉。静观公司支付的企业合并成本 3.55 亿元与取得的山

水公司可辨认净资产公允价值份额 7.2 亿元(9×80%)之间的差额,应当计入合并当期损益(营业外收入)。

(4)静观公司并购步兴公司不产生商誉。静观公司并购步兴公司不形成企业合并,企业的购买成本应按购买日所取得的各项可辨认资产、负债的相对公允价值比例进行分配,不按照企业合并准则进行处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-11

- 2020-10-11

- 2020-03-29

- 2020-02-13

- 2020-03-12

- 2020-03-06

- 2020-04-12

- 2020-03-27

- 2020-03-07

- 2020-04-16

- 2020-02-29

- 2020-05-09

- 2020-04-08

- 2020-07-05

- 2020-01-16

- 2020-01-29

- 2020-05-22

- 2020-08-26

- 2020-02-11

- 2020-08-11

- 2020-05-28

- 2020-03-04

- 2020-06-05

- 2020-03-06

- 2020-02-16

- 2020-03-05

- 2020-02-27

- 2020-02-26

- 2020-02-27

- 2020-07-22