你清楚2020年福建的高会考试方式吗?

发布时间:2020-02-08

多努力一点,成功就多一点机会!

相信各位考生对于福建高级会计师报名方式和条件都想了解一下!

关于2020年高会备考已经开始了,你知道2020年福建高级会计师考试方式是什么吗?正所谓“知己知彼,百战不殆”,各位考生赶快来看一下吧!

关于2020年浙江高级会计师考试方式:

高级会计师资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师资格实行了无纸化改革!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

关于2020年福建高级会计职称报考条件:

1.报考人员应遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员应具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员应热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握了自己命运的主动权。已经不同于拥有初、中级会计职称和注册会计师证书。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,所以这足以说明高级会计职称对于大部分人的重要性。而想要改变的方式只能是提高自身的专业水平和职业素养。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

华瑞集团多年来一直以家用电子产品为发展方向,主要产品涉及彩电、冰箱、空调、微波炉等家电产业,并以此为依托,陆续开发了笔记本电脑、掌上电脑、数码相机等多个项目。但由于家电行业及电子产品的竞争激烈,且缺乏专有的分销渠道,利润在不断的下降。为此,华瑞集团及时调整战略,开始积极向海外市场寻求发展,并向不同行业进军,以期实现可持续发展的战略目标。

2010年,华瑞集团筹巨资收购了德国第一大家电零售商莱斯特有限公司。莱斯特有限公司拥有德国最大的分销网络,并且在东欧地区的分销网络也是独占鳌头,并购之后,华瑞利用莱斯特的销售网络,积极开拓德国以及东欧的市场。

2010年,华瑞集团投入巨资进行3D视频产品的研发工作,力求率先实现将3D技术在数字电视、掌上视频产品、数码摄像机、数码相机的应用。由于起步较晚,且国内相关的技术人才比较稀缺,华瑞集团在这次竞争中暂时并未取得领先的地位。然而华瑞集团的管理层信心坚定,坚持加大研发的投入力度,力求成为新技术产品的领头羊。

2010年,华瑞集团的战略部提出,目前我国的广告增长速度在世界依然名列前茅,但是在欧美非常流行的楼宇大屏幕广告却比较少,其原因固然有观念的阻碍,但更主要的原因在于LED电子大屏幕技术的相对落后,或者产品质量缺乏必要的保证,或者产品价格过高,使得各写字楼不愿意引入LED电子大屏幕来做户外广告。

而华瑞集团管理层认为,这是一个可供发展的好机会,虽然还缺乏经验,但可以利用以往在家电方面的技术经验及研发能力,并积极引进国外先进技术来转向LED电子大屏幕的研发和生产。于是2010年8月,按照华瑞集团的要求,宏远公司和美国ABSN公司共同投资,设立了华恩高科有限责任公司,由宏远公司控股并投入资金和厂房,ABSN公司投入技术、设备,共同研发生产LED电子大屏幕。

要求:

(1)指出华瑞集团收购莱斯特公司属于哪种企业总体战略类型(写出细分类型)。

(2)指出宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于哪种企业总体战略类型(写出细分类型)。

(2)宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于多元化战略中的相关多元化战略。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

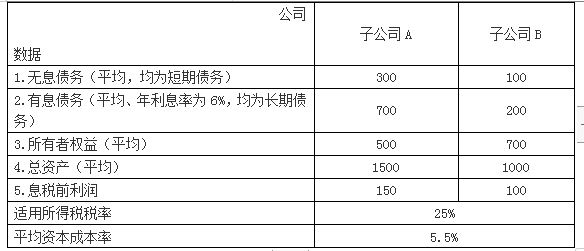

金额单位:万元

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家子公司的经济增加值,并据此对A、B两家子公司作出绩效评价。

2.简要说明使用经济增加值指标进行绩效评价的效果。

=150×(1-25%)-(500+700)×5.5%=46.5(万元)

B公司经济增加值

=100×(1-25%)-(200+700)×5.5%=25.5(万元)

从经济增加值角度分析,A公司绩效好于B公司。

2.经济增加值指标进行绩效评价的效果:①提高企业资金的使用效率。②优化企业资本结构。③激励经营管理者,实现股东财富的保值增值。④引导企业做大做强主业,优化资源配置。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-24

- 2020-03-03

- 2020-08-28

- 2020-01-15

- 2020-06-03

- 2019-01-27

- 2020-03-14

- 2020-03-20

- 2020-04-22

- 2020-07-02

- 2020-05-14

- 2020-03-12

- 2020-03-26

- 2020-08-13

- 2020-02-28

- 2020-03-13

- 2020-02-12

- 2020-11-18

- 2020-01-30

- 2020-02-15

- 2020-04-08

- 2020-02-18

- 2020-03-25

- 2020-08-28

- 2020-05-09

- 2020-01-16

- 2020-03-19

- 2020-06-03

- 2020-02-28

- 2020-04-05