西藏2020年高会考试方式你知道吗?请看过来!

发布时间:2020-02-13

都快看过来吧!各位备考高级会计师的小伙伴请看这里!西藏2020年高会考试方式你知道吗?下面就和51题库考试学习网一起来看看具体内容吧!

西藏2020年高级会计师考试方式:2020年高级会计师资格考试采用无纸化方式。

西藏2020年高级会计师考试时间:考试时间为9月6日。

2020年高级会计师备考已经开始,对于参加高会考试的考生来说,一定要提前熟悉无纸化考试。

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

要诀三:掌握一定的答题技巧

掌握答题技巧是提高答题速度的另一个重要因素,面对所需的文字描述,考场上不知道如何提炼语言及把握答题程度。从考试的评分标准可以看出,评卷是按点给分的,如果答得太少,可能漏掉关键点影响得分,如果答得太多,就会影响答题速度,所以要把握好答题程度,做到恰到好处。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

要求:

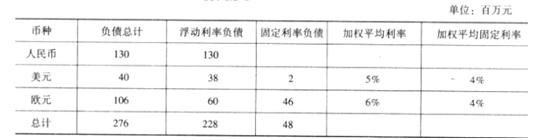

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

要求:

①净现值法使用现金流,而未使用利润。因为利润可以被人为操纵,而且现金流能够通过股

利方式增加股东财富。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。回收期法忽略了回收期之后

的现金流。如果使用回收期法,很可能使用回收期长但回收期后有较高收益的项目被决策者错误的放弃。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与

非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。投资项目的净现值代表的是投

资项目如果被接受后公司市值的变化,而其他投资分析方法与财务管理的最高目标没有直接的联系。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-02-19

- 2019-11-29

- 2020-02-29

- 2020-06-07

- 2019-12-27

- 2020-03-26

- 2020-03-05

- 2020-05-21

- 2020-01-16

- 2020-04-22

- 2020-07-14

- 2020-01-15

- 2020-09-01

- 2020-02-15

- 2020-03-18

- 2020-05-13

- 2020-03-05

- 2020-02-28

- 2020-03-22

- 2020-02-04

- 2020-03-20

- 2020-10-25

- 2020-08-01

- 2020-02-26

- 2020-04-16

- 2020-02-26

- 2020-04-30

- 2020-03-20

- 2020-04-16