西藏2020会计高级职称报名时间开始了吗?

发布时间:2020-02-19

西藏的小伙伴,请你们注意啦!关于2020年西藏高级会计师考试报名时间,很多的小伙伴都在问,今天51题库考试学习网就为大家分享了2020年高级会计师的考试相关信息,赶紧看看吧!

2020年西藏高级会计师报名时间: 2020年3月15日至31日

2020年西藏高级会计师考试时间: 2020年9月6日, 8:30—12:00。

2020年西藏高级会计师考试方式:实行无纸化考试。

2020年西藏高级会计师考试科目:《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

现在我们一起来看看高级会计师较难的几点:

1、高级会计实务考试《高级会计实务》考试题型为案例分析题,共有 9 道,必答题 7 道,选答题2道,考试题特点主要偏于理解、应用、判断。学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,严格按照网校老师讲授的答题方法,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、高会评审在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章或者论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。高会评审需要的材料一定要提前准备,涉及到的材料比较多,依次整理好,到评审的时间才没那么慌张!

3、发表论文必须紧密结合取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

现在我们一起来看看2020年高级会计师报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

以上就是51题库考试学习网为你分享的全部内容,关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

10月1日,甲公司向乙集团支付了100 000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权,A公司当日的净资产账面价值为170 000万元,可辨认净资产公允价值为190 000万元。此外,甲公司为本次收购发生审计、法律服务、咨询等费用1 000万元。假定不考虑其他因素。

要求:(1)根据资料,指出甲公司购入A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,指出属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:(2)根据资料,计算甲公司在合并日(或购买日)应确定的长期股权投资金额,简要说明支付的价款与长期股权投资金额之间差额的会计处理方法;简要说明甲公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)甲公司在合并日应确定的长期股权投资金额=170 000万元×50%=85000(万元)。支付的价款与长期股权投资金额之间差额,应调整所有者权益相关项目,应当首先调整甲公司资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益。甲公司支付的审计、法律服务、咨询等费用应于发生时费用化计入当期损益。

该员工曾就此问题向其所在部门的领导进行了反映,但未得到答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

(1)简述企业风险管理的构成要素。

(2)根据风险管理构成要素的要求,甲公司有哪些方面不符合相关的要求。

(3)确定甲公司可能存在的风险。

(4)简述企业风险管理流程。

(2)①甲公司内部环境不完善。员工提出问题被管理层忽视,表明甲公司存在管理效率的低下;②甲公司缺乏有效的信息与沟通系统。甲公司员工向管理层反映问题的报告程序不健全;③没有证据表明甲公司存在风险评估系统。没有证据表明甲公司存在旨在减少药品微生物污染风险的控制测试系统。

(3)①甲公司存在运营风险。甲公司产品不符合外部标准,导致顾客对产品的信心不足。顾客服用甲公司不合格产品,可能导致公司面临法律诉讼,这对公司的正常运营产生不良影响;②甲公司存在法律风险。甲公司因不遵守药品安全标准将面临相关部门的法律制裁。

(4)企业风险管理流程主要有:①目标设定;②风险识别;③风险评估;④风险应对;⑤风险监控与报告;⑥风险考核与评价。

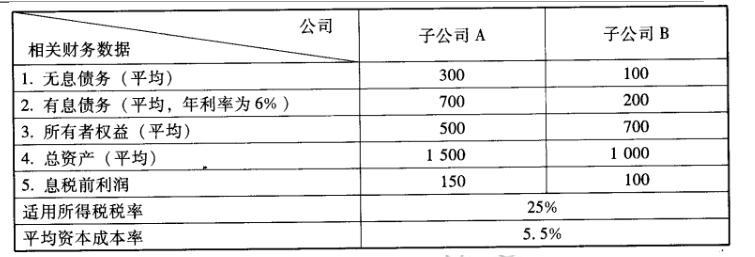

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-22

- 2020-08-29

- 2020-05-28

- 2020-02-16

- 2020-03-19

- 2020-04-10

- 2020-03-07

- 2020-02-07

- 2020-01-15

- 2020-02-13

- 2020-01-15

- 2020-03-07

- 2020-04-08

- 2020-04-09

- 2020-03-18

- 2020-01-07

- 2020-05-31

- 2020-05-13

- 2020-02-19

- 2020-02-02

- 2020-03-21

- 2020-02-25

- 2020-03-01

- 2020-03-20

- 2020-01-26

- 2020-02-28

- 2020-05-06

- 2020-02-02

- 2020-06-25

- 2020-07-11