快来一起来看看安徽2020年高级会计师报名缴费时间及标准

发布时间:2020-02-11

各位小伙伴们,2020年的高级会计师考试即将来临,安徽2020年高级会计师报名缴费时间及标准你们清楚了吗?不清楚的小伙伴快来跟着51题库考试学习网来一起仔细阅读以下内容吧!

安徽2020年高级会计师报名时间为2020年3月12日至3月29日,安徽2020高级会计师考试报名继续实行“后审”制,有关安徽2020年高级会计师报名缴费时间及标准请参考下文。

报名网址为全国会计资格评价网,报名注册时间为2020年3月12日至3月29日,缴费时间为2020年3月12日至3月31日。

收费标准执行安徽省物价局、安徽省财政厅皖价费〔2012〕85号和皖价费〔2005〕72号文件规定,考试收费标准为:中级每人每科56元,高级每人100元。网上缴费网上缴费系统采用安徽省统一公共支付平台。该平台支持支付宝、微信及银联卡支付。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。主动学习一定要比被动学习更加轻松,学的更好,所以大家要摆正自己的备考态度,要参加2020年高会考试的小伙伴们,抓紧时间学习吧!跟着51题库考试学习网一起加油吧!

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断此规定是否正确。

理由:除法律法规另有规定外,事业单位以国有资产对外投资、出租、出借和担保等,应当进行必要的可行性论证,并要经主管部门审核同意后,报同级财政部门审批,而不能由单位领导班子集体研究决定后就可执行。

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付的本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

会计人员C:对公司商品销售形成的不含重大融资成分的应收账款,分类为以摊余成本计量的金融资产的,应当始终按照相当于整个存续期预期信用损失的金额计量其损失准备。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

会计人员E:套期工具通常应是衍生金融工具,但公司对外汇风险进行套期时,可以将非衍生金融资产(选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资除外)或非衍生金融负债的外汇风险成分指定为套期工具。

假定不考虑其他因素。要求:

(1)判断会计人员A的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

(2)判断会计人员B的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

(3)判断会计人员C的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

(4)判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

(5)判断会计人员E的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

(2)存在不当之处。

“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他收益的金融资产。

(3)不存在不当之处。

(4)存在不当之处。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

(5)不存在不当之处。

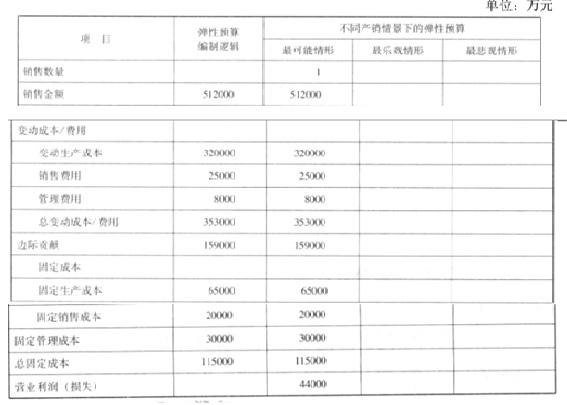

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

2018年2月,甲公司董事会制定了国际化发展战略,打算在国际舞台上大展身手。根据公司发展战略规划,拟收购欧洲某国一家生产同类产品的乙公司100%股权。若收购成功,则意味着公司将打入该国市场,并辐射到欧洲其他国家。为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2017年12月31日。经过协商,最终确定采用市场法对乙公司价值进行评估。与乙公司相关的财务数据如下所示:

(1)2017年12月31日,乙公司的利润总额为20000万元,利息费用为10000万元,折旧摊销费用为10000万元。

(2)2017年12月31日,乙公司的可比公司——A公司的EV/EBITDA为6。

并购乙公司前,甲公司价值为42亿元;并购乙公司后,预计经过内部整合,合并后的公司价值将达到72亿元。

2018年6月,甲公司完成了对乙公司的收购,支付的并购对价为25.5亿元,此外还发生相关交易费用0.5亿元,收购完成后乙公司保持相对独立运营。随后,甲公司对乙公司的管理层进行了部分调整,委派了一批核心管理人员进驻乙公司,并对乙公司的绩效管理与激励机制以及财务资金管控环节进行重点改进。

假定不考虑其他因素。

<1>?、从并购后双方法人地位的变化情况、并购双方行业相关性角度,分别判断该并购属于哪种方式,并说明理由。

<2>?、根据可比公司的EV/EBITDA乘数,计算乙公司的企业价值EV。

<3>?、计算并购净收益,并从财务管理角度判断本次收购是否可行。

<4>?、指出甲公司进行了哪些类型的并购后整合。

理由:并购后各并购参与主体甲公司和乙公司继续存续。(1分)

从并购双方行业相关性角度看,属于混合并购中市场扩张型并购。(1分)

理由:甲、乙公司经营同类产品,但是在不同市场。(1分)

2.乙公司的企业价值=6×(2+1+1)=24(亿元)(1分)

3.并购溢价=25.5-24=1.5(亿元)(1分)

并购净收益=72-(42+24)-1.5-0.5=4(亿元)(1分)

并购净收益大于0,从财务管理角度分析,本次收购交易是可行的。(1分)

4.并购后整合类型:管理整合、人力资源整合、财务整合。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-09

- 2020-06-06

- 2020-05-05

- 2020-05-12

- 2020-02-15

- 2020-02-14

- 2020-01-16

- 2020-06-14

- 2020-08-12

- 2020-01-03

- 2020-07-16

- 2020-03-27

- 2020-04-17

- 2020-04-12

- 2021-06-24

- 2020-07-02

- 2019-12-25

- 2019-12-06

- 2020-03-28

- 2020-03-29

- 2020-03-21

- 2020-04-18

- 2020-03-04

- 2020-04-11

- 2020-03-28

- 2020-01-15

- 2020-04-17

- 2020-05-19

- 2020-04-08

- 2020-01-01