广东2020年高级会计师报名入口你知道了吗?看这里!

发布时间:2020-03-04

很多小伙伴想了解广东2020年高级会计师报名入口的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报考条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

注:报名参加高级资格考试的人员,除具备基本条件外,还必须符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

二、报名及费用。

1.报名入口:考生自行登陆“全国会计资格评价网”进行报名。

2.缴费时间:中级、高级资格考试网上报名、缴费时间为2020年3月16至31日,考试报名及缴费统一在3月31日24时截止,逾期不再接受报名和缴费。

3.考试费用:《高级会计实务》科目考试费75元/科,考务费15元/科,合计90元/科。

三、报名程序。

1.填报信息。报考人员登录全国会计资格评价网报名系统如实填写报名信息,并对网报信息的真实性、有效性负责;按要求上传近期免冠白底标准证件数字照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

2.网上缴费。报考人员通过网上银行缴纳报名费。报考人员须按规定慎重报考,缴费确认后,不办理退考;登录网页提交报名信息、缴纳报名费并得到“报名已确认”信息时方为报名成功,逾期则视为放弃报名。

3.打印全国会计资格考试网上报名考生信息表。

四、准考证打印。

2020年广东高级会计师考试准考证打印时间:2020年8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

五、考试时间及方式。

《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00,考试方式采用无纸化方式。

六、考试科目及题型。

1.考试科目:考试科目为《高级会计实务》。

2.考试题型:题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

以上就是今天51题库考试学习网为大家带来的关于广东2020年高级会计师报名入口的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:判断资料内容是否存在不当之处,对存在不当之处的说明理由。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

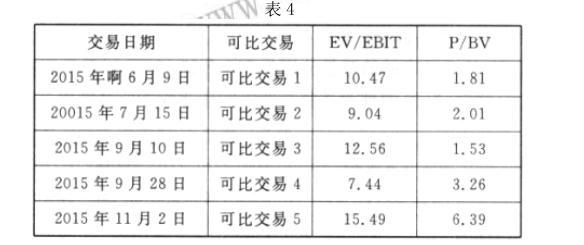

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

要求:根据资料,指出甲公司选择的股利分配战略类型,并说明理由。

理由:每年按照净利润的40%发放现金股利。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-07

- 2020-02-29

- 2020-02-23

- 2020-01-01

- 2020-04-18

- 2020-05-02

- 2020-01-14

- 2020-04-15

- 2020-02-22

- 2020-04-18

- 2020-02-02

- 2020-03-12

- 2020-06-28

- 2020-03-18

- 2020-02-12

- 2020-01-30

- 2020-01-15

- 2020-04-24

- 2020-08-19

- 2020-03-15

- 2020-02-20

- 2021-06-20

- 2020-03-13

- 2020-03-19

- 2020-01-12

- 2020-01-16

- 2020-04-02

- 2020-04-11

- 2020-01-13

- 2020-03-21