报名时间!安徽六安2020年高级会计师报名时间已公布

发布时间:2020-02-12

报名时间确定了!安徽六安2020年高级会计师报名时间已公布!想要参加考试的小伙伴一定要抓紧时间报名啦!今天51题库考试学习网就带着大家一起来看看详细内容吧!

一、报名网址及时间

采用“全国会计资格评价网”网报系统报名,网址为:报名注册时间为2020年3月12日至3月29日;缴费时间为2020年3月12日至3月31日。

二、考试科目及考试时间

1、中级资格考试

科目包括《中级会计实务》《财务管理》和《经济法》。参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。

2、高级资格考试

考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

考试日期和时间:9月6日8:30-12:00。

三、考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

四、考点及报名点

六安市设一个考点,8个网上报名点。

考点:设在六安职业技术学校。地址:六安市六寿路18号,市区公交车201直达。所有报考人员均在六安职业技术学校考点参加考试。

五、相关注意事项

1、报名地点执行“属地原则”,考生应谨慎选取报名点。

符合报名条件的在职在岗人员,按属地原则在其工作单位所在地报名。在县区工作的考生应选择工作单位所在地的县区为报名点,在市直单位工作的考生应选择六安市本级为报名点。工作单位在六安的方可在六安报名。

符合报名条件的其他人员,在其户籍所在地或居住地报名。

2、禁止培训机构老师为考生代报名。考生应认真填写报名信息,姓名、身份证号码、性别、出生年月等关键信息,务必做到准确无误。考生因代报名产生的信息差错、信息泄露等问题,责任自负。

3、考生报名时上传的照片,将用于准考证、会计资格证书上以及全国会计资格评价网的考试系统里、安徽省会计人员管理系统里。考生应严格按网报系统要求上传照片,并对照片质量负责,如因照片质量影响考试和成绩,或影响证书制作和领取的,由考生本人负责。

4、考生报名前应仔细阅读相关文件及公告,慎重报考,按网上报名流程操作,缴费确认后,不再办理退考。

选择在正确的方向做正确的事,再好好的坚持下去,不断为事业为生活添砖加瓦。

以上就是今天51题库考试学习网分享的全部内容啦!既然报名时间已经公布了,那就请小伙伴们加油备考吧!51题库考试学习网预祝大家都能早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

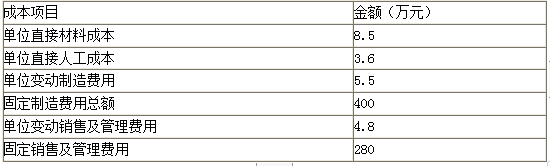

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

(1)公司设立了一个由董事长与各事业部负责人组成的预算管理委员会,负责公司预算管理的所有工作。

(2)甲事业部根据预算制定了详细的资金支出控制制度。但在预算执行过程中,外部环境出现了重大变化,不久即发现大量例外事项,部门负责人不得不将主要精力放在审批日常事务方面。

(3)乙事业部根据预算制定了详细的资金收支控制制度,但负责人认为像甲事业部那样严格执行预算控制可能得不偿失,因此没有督促其所在事业部实施。

(4)丙事业部负责人在编制本部门预算时认为,弹性预算运用灵活,因此,在前一年度固定预算的基础上规定一个0.8-2.0的系数,以实际执行数是否落在上下限之间来判断预算执行是否正常。

要求:根据资料(1)-(4),指出F公司及其事业部在预算管理中存在的问题,并简要说明理由。

理由:大型企业的预算管理组织体系由三部分组成:预算管理的决策机构、预算管理的日常工作机构、预算管理执行机构等。F公司除了设立预算管理委员会之外,还应当设立预算管理办公室,具体负责预算的编制、审核、控制、调整、分析、考核等工作。

在(2)中存在的问题:过于强调预算的刚性。

理由:当企业运营的外部环境发生重大变化时,管理者应及时、主动地调整预算。

在(3)中存在的问题:预算管理流于形式,重编制,轻执行。

理由:预算管理是一个持续改进的过程,主要由三个环节构成:

一是预算的编制环节;

二是预算执行、控制、调整等环节;

三是预算考核环节。

在(4)中存在的问题:对弹性预算的认识错误。

理由:弹性预算是和固定预算相对应的一种方法,即基于弹性的业务量编制预算的一种方法。简单地用固定预算指标乘上两个弹性系数作为预算的上下限范围,这种做法并不是弹性预算。并且事业部弹性系数的确定太随意,缺乏科学依据。

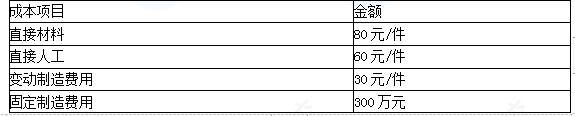

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

①B公司总经理认为乙公司风险较小,因此签字同意,并上报董事会批准。

②B公司董事会要求乙公司以房地产和土地使用权作为反担保,乙公司同意了B公司的要求,双方就此达成一致意见。

③双方达成担保意向后,由担保经办部门负责拟定和审核担保合同。

要求:

指出资料中的几个事项是否存在内部控制缺陷,并说明理由。

理由:公司对外担保前应对担保申请人进行资信调查和风险评估,评估结果应出具书面报告。B公司董事会批准前并未进行资信调查和风险评估。

同时,企业为关联方提供担保的,与关联方存在经济利益或近亲属关系的有关人员在评估与审批环节应当回避。B公司总经理同时兼任乙公司董事,应当回避。

2.事项②存在内部控制缺陷。

理由:企业要求担保申请人提供反担保的,还应当对与反担保有关的资产状况进行评估。

3.事项③存在内部控制缺陷。

理由:担保合同的拟定和审核属于不相容职务,由担保经办部门负责拟定和审核担保合同不妥,应由独立于担保经办部门的其他部门或人员对担保合同的合法性和完整性进行审核。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-01-14

- 2020-06-04

- 2020-02-08

- 2020-07-30

- 2020-03-21

- 2020-03-29

- 2020-05-01

- 2020-02-12

- 2020-04-17

- 2020-04-19

- 2020-04-18

- 2020-07-03

- 2020-03-04

- 2020-08-13

- 2020-04-02

- 2020-03-05

- 2020-05-09

- 2020-03-07

- 2020-02-10

- 2020-03-07

- 2020-03-07

- 2020-01-30

- 2020-05-03

- 2020-03-20

- 2021-06-20

- 2020-01-02

- 2020-06-02

- 2020-04-20

- 2019-10-20