注意,内蒙古2020高级会计师考试时间明确了!

发布时间:2020-02-08

注意,内蒙古2020高级会计师考试时间明确了!快看过来吧!今天51题库考试学习网带备考生们了解一下该考试时间,乐学实学,挑战考试哟!加油!

一、考试时间及日程

1、2020年9月6日:《高级会计实务》考试时间为8:30—12:00。

2、2020年9月6日(第一批):《中级会计实务》考试时间为8:30—11:30、《财务管理》考试时间为13:30—16:00、《经济法》考试时间为18:00—20:00。

3、2020年9月7日(第二批):《中级会计实务》考试时间为8:30—11:30、《财务管理》考试时间为13:30—16:00、《经济法》考试时间为18:00—20:00。

二、考试科目

1、高级资格《高级会计实务》科目:主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理复杂财务会计实际问题的综合能力和解决会计工作实际问题的综合能力。

2、中级资格考试科目:《中级会计实务》、《财务管理》和《经济法》。

注:参加中级资格考试的人员,应在连续的两个考试年度内通过全部科目的考试,方可获得中级资格证书。参加高级资格考试并达到国家合格标准的人员,由全国会计专业技术资格考试领导小组办公室(以下简称全国会计考办)核发高级会计资格考试成绩合格证。

二、报考条件

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年

以上便是今天为备考生们分享的全部内容了,希望能够帮助到你们哟!这是你成长道路上一定要面对的,那就坚强,勇敢,自信的面对,你可以实现自己的梦想!预祝考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

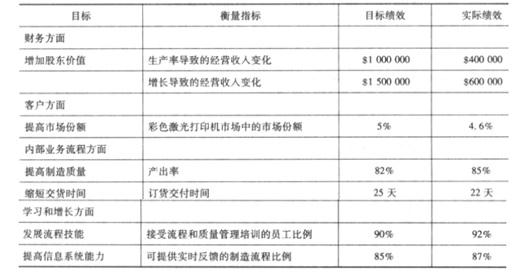

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

(1)2018年2月1日,黄河公司将应收W公司的2340万元的应收账款出售给B银行,取得银行存款2300万元。合同约定,在B银行不能从W公司收到账款时,不得向黄河公司追偿。黄河公司终止确认了该项金融资产。

(2)2018年5月1日,黄河公司将其一项金融资产出售给C公司,取得出售价款500万元,同时与C公司签订协议,在约定期限结束时按照510万元的价格再将该金融资产回购,黄河公司在出售时终止确认了该项金融资产。

(3)2018年6月1日,黄河公司将持有的一项应收D公司债权出售给P公司,经协商出售价格为30万元。同时签订了一份看涨期权合约,黄河公司有权在2018年12月31日(到期日)以35万元的价格回购该应收账款。黄河公司判断,该期权是重大的价外期权(即到期行权可能性极小)。黄河公司终止确认了该项应收债权。

(4)2018年7月1日,黄河公司将其信贷资产整体转移给E信托机构,同时保证对E信托公司可能发生的信用损失进行全额补偿,黄河公司在转移时终止确认了该金融资产。

(5)2018年8月1日,黄河公司与丙银行达成协议,将收取一组住房抵押贷款90%的权利以9100万元的价格转移给丙银行,黄河公司继续保留收取该组贷款10%的权利。根据双方签订的协议,如果该组贷款发生违约,则违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。黄河公司将该金融资产终止确认90%。

假定不考虑其他因素。

要求:

根据上述资料,分别判断黄河公司对事项(1)至事项(5)的会计处理是否正确,分别说明理由。

理由:采用不附追索权方式出售应收账款,与应收账款所有权相关的风险与报酬已经转移,应当终止确认相关金融资产。

2.事项(2)黄河公司的会计处理不正确。

理由:由于此项交易属于附回购协议的金融资产出售,回购价为固定价格,表明黄河公司保留了金融资产所有权上几乎所有的风险和报酬,所以不应当终止确认相关金融资产。

3.事项(3)黄河公司的会计处理正确。

理由:由于该期权为重大价外期权,且到期时行权的可能性极小,此时可以认定企业已经转移了该项金融资产所有权上几乎所有的风险和报酬。因此,应当终止确认该金融资产。

4.事项(4)黄河公司的会计处理不正确。

理由:黄河公司在将其信贷资产进行转移的同时对买方可能发生的信用损失进行全额补偿,这说明与该金融资产相关的风险并没有全部转移,所以黄河公司不应终止确认该项金融资产。

5.事项(5)黄河公司的会计处理不正确。

理由:黄河公司虽然将贷款的90%转移给丙银行,但当该组贷款发生违约时,违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。说明黄河公司既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,应当采用继续涉入的方式进行处理。

中文公司扩大公司规模的资金主要是向银行举债的方式获得的,因为之前的客户很多都实施运输后付款的模式,导致很多的运输款项收不回来,银行的付款日期已过,中文公司拿不出相应的借款金额,银行催促不成,拟采用法律诉讼的方式来进行款项的追回。

要求:

1.将风险按照能否为企业带来盈利等机会为标志分类。

2.简述危险性因素管理措施的类型。

3.根据资料,分析该公司面对的风险种类。

4.简述企业应该如何进行风险的考核与评价。

(1)危险性因素;

(2)控制性风险;

(3)机会风险。

2.危险性因素管理措施的类型:

(1)损失预防(事前控制)。是提前采取措施,防止危险性因素发生。

(2)损失管制(事中控制)。主要是控制风险发生后所带来的影响,即提前做好规划,在风险发生后第一时间加以落实,将损失控制在最小。

(3)成本控制(事后控制)。是在事故发生后使企业在保持业务持续性和灾后重建两方面实现成本最小化。

通过损失预防、损失管制及成本控制,以降低发生的可能性或影响程度。

3.(1)战略风险:盲目的判断市场情况,盲目的扩大公司规模,属于战略失误。中文公司管理层认为铁路运输是不可能被替代的运输工具,所以大规模的扩张公司规模,公司扩大规模之后的运输量是市场需求量的3倍。

(2)财务风险:之前客户的运输服务款项收不回来,为扩大规模进行的银行借款还不上,中文公司的财务陷入困境。

(3)市场风险:高铁、航空等新起的交通运输工具,对铁路运输的市场份额的抢占,使公司陷入困境,属于市场风险。

(4)法律风险:银行借款还不上,银行拟采用法律诉讼的方式来进行款项的追回,中文公司面临法律风险。

4.企业应根据风险管理职责设置风险管理考核指标,并纳入企业绩效管理,建立明确的、权责利相结合的奖惩制度,以保证风险管理活动的持续性和有效性。

风险管理部门应定期对各职能部门和业务部门的风险管理实施情况和有效性进行考核,形成考核结论并出具考核报告,及时报送企业管理层和绩效管理部门。

企业应定期对风险管理制度、工具方法和风险管理目标的实现情况进行评价,识别是否存在重大风险管理缺陷,形成评价结论并出具评价报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-27

- 2020-02-18

- 2020-06-28

- 2020-04-10

- 2020-04-16

- 2020-02-15

- 2020-01-31

- 2020-05-30

- 2020-08-20

- 2020-05-29

- 2020-03-21

- 2020-04-24

- 2020-01-16

- 2020-05-06

- 2020-03-18

- 2020-03-27

- 2020-07-01

- 2020-02-01

- 2020-04-03

- 2020-04-10

- 2020-07-19

- 2020-05-13

- 2020-03-07

- 2020-06-30

- 2020-03-25

- 2020-02-07

- 2020-05-01

- 2020-03-21

- 2020-01-01

- 2020-03-04