你不能不知道的江苏2020年高级会计师报名条件!

发布时间:2020-02-05

小伙伴们看过来呀!关注51题库考试学习网,有更多考试相关信息等你来查阅!今天51题库考试学习网为大家带来关于江苏2020年高级会计师报考条件最新消息,快跟着51题库考试学习网一起来了解详细内容吧!

申请参加高级会计师资格考试的人员,须符合下列条件:

(一)应具备下列基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

(二)申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

各地区对学历及工作年限要求有所差别,报考人员应根据各省(区、市)具体要求提交相应材料。

相关阅读:

《会计专业职务试行条例》中规定的高级会计师的基本条件如下,大家可以参考:

1.较系统地掌握经济、财务会计理论和专业知识。

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

3.取得博士学位,并担任会计师职务二至三年;取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务五年以上。

(三)注意事项:

1. 从事会计工作年限是指报考人员取得规定学历前后从事会计工作时间的总和,但不包括其全日制学历在校学习和实习时间,计算截止日期为2019年12月31日。在职人员考取硕士研究生(提供就业社保证明),学习期间计算工作年限,非在职人员硕士研究生学习期间不计算工作年限。

2. 学历是指国家认可的正规学历;函授、自考等成人类非全日制后续学历的计算截止时间为2019年9月6日。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

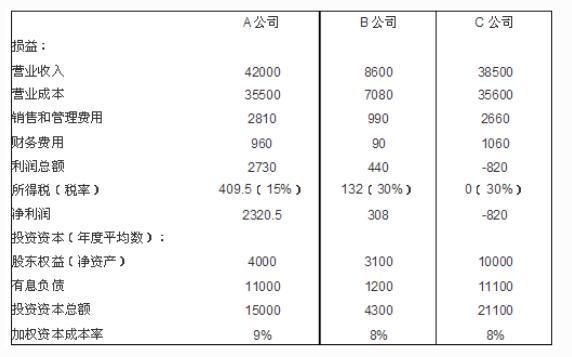

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

乙公司20×4年1月1日以前是甲集团外部一家独立企业,20×4年1月1日,甲公司以公允价值为12 000万元、账面价值为6 000万元设备(该设备原价为8 000万元,已计提折旧1 500万元、计提减值准备500万元)和本公司普通股2 500万股(面值为1元,公允价值为10元)购入乙公司80%股权并能够对其实施控制;

购买日,乙公司可辨认净资产的账面价值为43 000万元(股本2 000万元、资本公积40 000万元、盈余公积300万元、未分配利润700万元),公允价值为44 000万元(包括一项管理用固定资产评估增值1 000万元,尚可使用年限为5年,直线法折旧,假设净残值为0)。

20×4年1月1日至20×4年12月31日,乙公司按照购买日净资产账面价值计算实现的净利润为5 000万元;假设无其他所有者权益变动事项,按净利润的10%提取法定盈余公积,从年初开始计提折旧,不考虑所得税因素。

要求:(1)编制20×4年1月1日甲公司投资乙公司的会计分录;

要求:(2)计算20×4年1月1日甲公司在合并报表中确认的商誉;

要求:(3)编写20×4年12月31日合并报表抵销分录;

要求:(4)计算20×5年1月6日丙公司购入乙公司的初始投资成本;

要求:(5)编写20×5年1月6日合并报表调整分录和抵销分录。

借:长期股权投资 37 000

贷:固定资产清理 6 000

资产处置损益 6 000

股本 2 500

资本公积——股本溢价 22 500

借:固定资产清理 6 000

累计折旧 1 500

固定资产减值准备 500

贷:固定资产 8 000

2.甲公司在合并报表中确认的商誉:

合并成本=37 000(万元)

乙公司可辨认净资产公允价值=44 000(万元)

甲公司应享有的可辨认净资产公允价值份额=44 000×80%=35 200(万元)

商誉=37 000-35 200=1 800(万元)

3.20×4年12月31日合并报表抵销分录:

乙公司自购买日开始持续计算的可辨认净资产公允价值=44 000+5 000-1 000/5=48 800(万元)

股本=2 000(万元)

资本公积=40 000+1 000=41 000(万元)

盈余公积=300+500=800(万元)

未分配利润=700+5 000-1 000/5-5 000×10%=5 000(万元)

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

[37 000+(5 000-1 000/5)×80%=40 840(万元)]

4.20×5年1月6日合并日乙公司的净资产在甲公司编制的合并报表上的账面价值:

=44 000+5 000-1 000/5+商誉1 800

=48 800+商誉1 800

=50 600(万元)

丙公司长期股权投资的初始投资成本

=48 800×80%+1 800

=40 840(万元)

借:长期股权投资 40 840

贷:股本 6 000

资本公积——股本溢价 34 840

合并报表应视同合并后形成的报告主体自最终控制方开始实施控制时一直一体化存续下来。乙公司合并前的盈余公积800万元、未分配利润5 000万元。

5.20×5年1月6日合并报表调整和抵销分录:

借:资本公积 4 640

贷:盈余公积 (800×80%) 640

未分配利润 (5 000×80%) 4 000

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

为了衡量项目的风险,企业分别分析了项目在最好、最差和最可能发生的三种情况下净现值之间的差异。

要求:

1.计算该项目的净现值和现值指数,并判断项目是否可行。

2.计算该项目的会计收益率和非折现回收期,并指出其各自的缺点。

3.如果用内含报酬率法评价该项目,指出其决策规则。

4.指出衡量该项目风险的方法,并指出该方法的优缺点。

现值指数=300×(P/A,10%,5)×(P/F,10%,1)/500=2.07

净现值大于零,现值指数大于1,该项目可行。

2.会计收益率=100/500×100%=20%

非折现回收期=1+500/300=2.67(年)

非折现回收期法的缺点:未考虑回收期后的现金流量;未考虑资本的成本,即在计算回收期时未使用债务或权益资金的成本进行折现计算。

会计收益率法的缺点:没有考虑货币的时间价值。

3.内含报酬率法的决策规则:内含报酬率大于该项目考虑风险后的加权平均资本成本10%,即为可行。

4.情景分析法。

优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。

缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求较高。

要求:

(1)根据传统本量利分析模型,计算达到公司营业利润预期目标的产量(保利产量)。

(2)据测算,公司在上这一新项目时,其设备的预计产量是3000件。计算预计产量下公司能够实现的利润为多少?

(3)公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。为此,公司预计3000件的产能将需要分100批次来组织。同时,经过作业动因分析发现,在所有新增的600000元固定成本中,有近200000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。确定或计算:①单位产品短期变动成本;②单位产品长期变动成本;③保利产量。

(2)营业利润=3000×(750-350)-600000=600000(元)

(3)①单位产品短期变动成本=350(元/件);

②每批次的长期变动成本=200000/100=2000(元/批),单位产品长期变动成本=2000/30=66.67(元);

③保利产量=(400000+480000)/(750-350-66.67)=2640(件)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-03

- 2020-03-17

- 2020-01-30

- 2020-03-21

- 2020-09-09

- 2020-02-12

- 2020-05-29

- 2020-02-28

- 2020-01-09

- 2020-02-18

- 2020-03-27

- 2020-02-19

- 2020-05-09

- 2020-09-04

- 2020-02-28

- 2020-03-05

- 2020-05-18

- 2020-04-18

- 2020-02-15

- 2020-02-16

- 2020-11-19

- 2020-04-29

- 2020-03-11

- 2020-01-15

- 2020-02-20

- 2020-07-16

- 2020-01-16

- 2020-08-14

- 2020-07-05

- 2020-01-15