注意!2020年天津高级会计职称报名缴费时间及方式

发布时间:2020-02-29

你知道2020年天津高级会计职称报名缴费时间及方式是什么吗?有需要的小伙伴请仔细阅读哦!

天津2020年高级会计师考试报名时间为3月23日-3月27日,补报名时间为2020年3月31日上午9:00至下午24:00。

天津2020年高级会计师报名缴费时间:

3月23日-3月27日。

天津2020年高级会计师报名缴费方式为网上缴费。

天津2020年高级会计师报名缴费标准:高级会计师资格考试费为每人120元。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略此环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

理由:甲公司与 M1 公司共同控制乙公司。(1 分)

或:乙公司不属于甲公司的子公司。(1 分)

或:甲公司不能控制乙公司。(1 分)

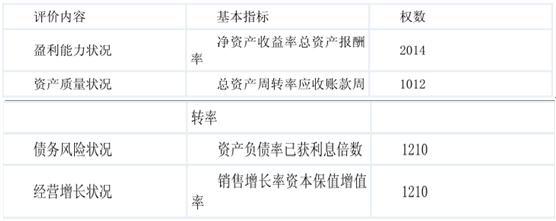

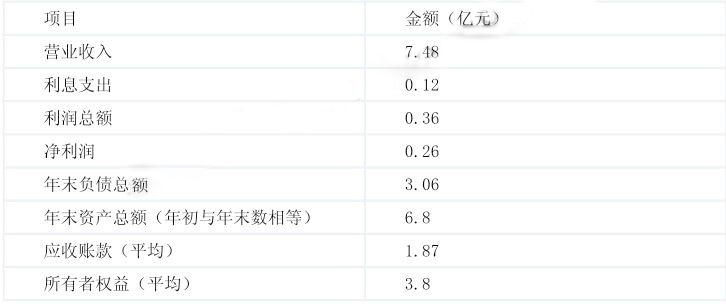

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

(1)预算管理组织方面。预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

(2)预算编制方面。2016年在编制预算时,没有以2015年及以往期间的经济活动和预算为基础,则根据2016年的具体需要分析2016年经济活动的合理性,综合平衡后,形成新的预算。

(3)预算目标方面。企业计划在制定2017年的目标利润时采用上加法。2017年预计新增留存收益300万元,按照20%的固定股利支付率分配股利。

公司的所得税税率是25%,假定不考虑其他因素。

<1>?、根据资料(1),判断甲公司预算管理组织方面是否存在不当之处,如果存在不当之处,请指出并说明理由。

<2>?、根据资料(2),判断甲公司2016年预算编制的方法,并说明理由及其优缺点。

<3>?、根据资料(3),计算甲公司2017年的目标利润。

不当之处:预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

理由:董事会是全面预算管理的法定决策机构,负责制定公司的年度财务预算方案、决策方案。(1分)

2. 甲公司采用的是零基预算法。(1分)

理由:零基预算法不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算。

零基预算的优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。(1分)

缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。(1分)

3.净利润=300/(1-20%)=375(万元)(2分)

目标利润=375/(1-25%)=500(万元)(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-03-05

- 2020-01-09

- 2020-04-22

- 2019-12-31

- 2019-12-29

- 2020-02-20

- 2020-02-27

- 2020-04-04

- 2020-12-17

- 2020-02-20

- 2020-03-05

- 2020-01-14

- 2020-01-07

- 2021-06-24

- 2019-11-14

- 2020-03-05

- 2020-04-22

- 2020-06-25

- 2020-05-09

- 2020-01-16

- 2020-12-03

- 2020-04-17

- 2020-02-27

- 2020-02-15

- 2020-02-07

- 2021-09-10

- 2020-03-10

- 2020-02-12

- 2020-04-04