你准备好了吗?内蒙古2020高会考试科目明确了!

发布时间:2020-02-07

内蒙古2020高级会计师考试科目你了解吗?各位小伙伴们,你们是否都很想知道这个问题的答案呢?51题库考试学习网今日来给大家分享一下,快跟着51题库考试学习网一起来了解详细内容吧!

内蒙古2020高级会计师考试科目:高级会计资格考试科目为《高级会计实务》。参加高级会计资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。自治区根据实际情况,在全国会计考办确定的使用标准范围内,确定内蒙古当年评审有效的使用标准。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。

以上就是51题库考试学习网今天分享给大家的全部内容了,不知道今天51题库考试学习网分享的内容对大家是否有帮助呢?如果还有疑问的小伙伴请及时关注51题库考试学习网!51题库考试学习网祝愿大家都能顺利通关!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

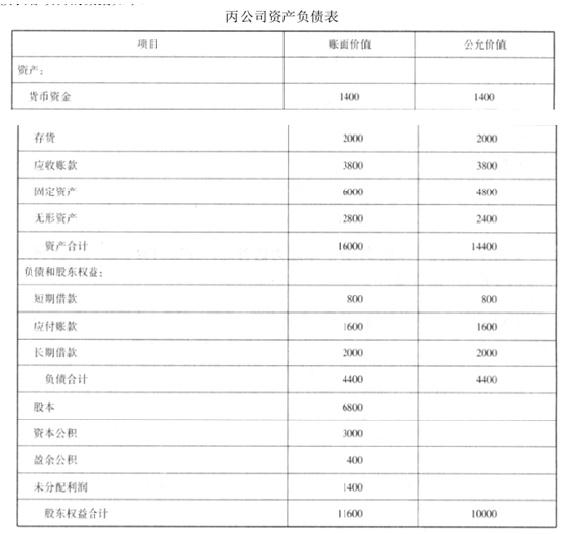

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

借:银行存款 2500

贷:长期股权投资——丙公司 1900

投资收益 600

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

要求:计算净资产收益率单项指标的实际得分。

大型普通机械制造业的标准值

本档基础分=指标权重×本档标准系数=20×0.6=12(分)

功效系数=(实际值-本档标准值)/(上档标准值-本档标准值)=(8%-1.7%)÷(9.5%-1.7%)=0.8077

调整分=功效系数×(上档基础分-本档基础分)=0.8077×(20×0.8-20×0.6)=0.8077×4=3.23(分)

净资产收益率指标得分=12+3.23=15.23(分)

(1)甲单位的一台大型仪器设备于2013年6月提前报废,该仪器设备的账面原值为1000万元,累计折旧为900万元,账面价值为100万元。资产管理处孙某建议,该仪器设备的账面价值不足800万元,未达到财政部门审批标准,报上级主管部门审批即可。

(2)甲单位按规定程序报经批准于2013年6月对外转让一项股权投资。投资账面价值为300万元;该投资原由甲单位投出自行研发的专利权形成,转让该投资取得收入380万元,另支付相关税费2万元。财务处李某建议将该投资账面价值扣除相关税费后净额298万元上缴国库。

要求:根据国有资产管理和事业单位会计制度等相关规定,逐项判断事项(1)至(2)的建议是否正确。如不正确,分别说明理由。

理由:资产的处置的审批权限按照资产的原值确定。该仪器设备的原值超过800万元,应报经上级主管部门审核后,报财政部审批。

2.事项(2)的建议正确。

理由:所处置的股权投资是由单位无形资产对外投资形成的,且收入形式为现金。按照现行规定,所收价款,扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库。投资收益则纳入单位预算,统一核算,统一管理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-27

- 2020-03-07

- 2020-02-28

- 2020-01-15

- 2020-04-03

- 2020-05-23

- 2020-07-04

- 2020-05-23

- 2020-02-05

- 2020-03-13

- 2020-03-27

- 2020-03-13

- 2020-05-20

- 2020-02-15

- 2020-01-11

- 2020-04-15

- 2020-03-08

- 2020-01-29

- 2020-05-12

- 2020-07-15

- 2020-04-08

- 2020-03-21

- 2020-02-02

- 2020-04-07

- 2020-08-26

- 2020-03-06

- 2020-06-27

- 2020-01-04

- 2020-02-27

- 2020-01-11