考生注意!重庆2020年高级会计师考试报名时间公布啦!

发布时间:2020-02-29

很多小伙伴想了解重庆2020年高级会计师考试报名时间的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报名条件。

报名参加全国高级会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

注:报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

二、报名时间及入口。

1.报名入口:重庆市财政局官网。

2.报名及缴费时间:2020年3月15日—3月31日,过时将无法补充报名及缴费。

三、报名方式及流程。

1.会计专业技术资格考试全部实行网上报名。

2.报考人员应在会计考试管理机构公布的报名及交费时间内,登录重庆市财政局官网,进入“重庆会计之家”点击“会计专业考试-网上报名”系统,自行填报考试信息,完成注册报名及缴费。

3.未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。考生在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

4.待考试结束后成绩合格的考生应在公布成绩后10个工作日内按要求向报名地区县财政局提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

5.报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。报考人员须准备标准证件数字照片,下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

四、考试安排。

1.考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2.考试科目:高级资格考试科目包括《高级会计实务》。参加高级资格考试合格人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是今天51题库考试学习网为大家带来的关于重庆2020年高级会计师考试报名时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

转换价值=转换比率*股票市价=10*27=270

(1)甲单位成立国有资产清查工作领导小组,负责制定清查实施方案,组织开展清查工作,报送资产清查结果等。领导小组由单位负责人任组长,成员为资产、财务等部门负责人。领导小组决定,清查工作内容仅为对流动资产、固定资产、无形资产和对外投资等各类资产进行全面的清理、核对和查实。

(2)截至2018年12月31日,甲单位应收账款账面余额100万元为2011年12月应收C公司货款。清查过程中了解到,2014年2月法院发布了C公司的破产公告;2018年12月,C公司的破产清算工作已全部完成,C公司营业执照已在工商部门注销。根据C公司破产清算材料,经鉴定,甲单位债权已不能得到任何清偿。领导小组决定,立即对该应收账款予以核销,确认损失。

理由:国有资产清查工作内容包括单位基本情况清理、账务清理、财产清查、损益认定、资产核实和完善制度等。

事项(2)决定不正确。

理由:财政部门批复、备案前的资产损失和资金挂账,单位不得自行进行账务处理。

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率调至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持隐定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

(2)劣势:国际承包项目管理相对粗放,出现多个亏损项目。

(3)机会:我国基础设施工程和生态环保类投资规模仍将保持较高增速。

(4)威胁:当前全球经济增长乏力,海外建筑市场面临诸多不确定因素。

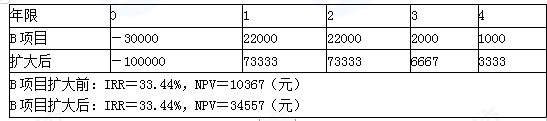

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2021-05-02

- 2020-01-30

- 2020-02-07

- 2020-02-27

- 2020-03-04

- 2020-06-06

- 2020-04-14

- 2020-02-07

- 2020-03-19

- 2020-09-04

- 2020-09-01

- 2020-06-04

- 2020-04-23

- 2020-01-30

- 2019-12-29

- 2020-01-02

- 2020-08-07

- 2020-05-13

- 2020-01-12

- 2020-02-27

- 2020-03-26

- 2020-03-06

- 2020-02-06

- 2020-04-05

- 2020-03-12

- 2020-08-16

- 2020-03-07

- 2020-04-01

- 2020-04-04