陕西2020年高级会计师报名入口,快来看详情

发布时间:2020-03-05

好消息!速来围观。关于陕西2020年高级会计师报名入口的相关事项已经出来啦,想知道具体的内容吗?一起来看看吧。

陕西2020年高级会计师报名入口开通,2020年陕西高级会计师报名时间为3月10日0时至30日18时,报考人员应在报名结束1日内完成网上交费,报名交费成功后不予退费。未在指定时间内进行网上交费的考生将无法取得报考资格,责任自负。

陕西2020年高级会计师报名入口:“陕西会计网”。

温馨提示:报名期间系统繁忙,若无法成功进入报名网站,请错峰登录。

陕西2020高级会计师报名详情:

报考人员完成信息采集后,凭身份证号和信息采集注册密码登录“陕西会计网”会计专业技术资格考试报名系统,阅读网上报名须知和报名流程,按系统操作提示进行报名。

报名系统将从陕西省会计人员信息库中调取报考人员信息,符合报名条件的由系统自动审核通过,无需到现场进行审核确认,不予通过的系统会提示原因。

为方便考生报名,我省初级资格考试开通了手机报名服务。报考人员在完成信息采集后,关注并进入“陕西财政”微信公众号,点击“会计管理”,通过“会计业务掌上办理”菜单下的“会计专业技术资格报名”入口,可在手机上完成报名。

陕西2020年高级会计师报名缴费:2020年高级会计师报名全部实行网上交费,缴费截止时间为2020年3月31日24时。报考人员应在报名结束1日内完成网上交费,报名交费成功后不予退费。未在指定时间内进行网上交费的考生将无法取得报考资格,责任自负。高级会计师实行考评结合,达到国家线的高会考生成绩有效期3年,请大家提早准备高级会计师评审申报,尤其是论文的发表。

上文讲的就是关于陕西2020年高级会计师报名入口的相关内容了,接下来我们看看高级会计师的相关内容吧。

网上报名

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到“报名成功”信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

以上就是关于陕西2020年高级会计师报名入口的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

理由:甲公司与乙公司属于经营同类业务的企业。

(2) 从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购企业与目标企业协商,并购双万经过多次沟通,与2013年3月最终达成一致意向。

假定不考虑其他因素。

要求:

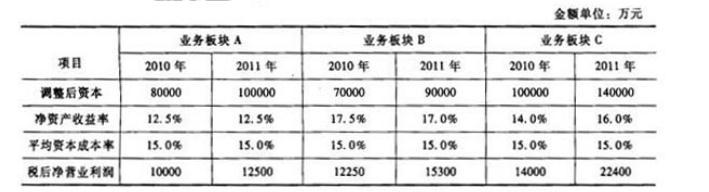

据此,B板块业绩最好,C板块次之,A板块最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-29

- 2020-02-06

- 2020-02-29

- 2020-02-25

- 2020-03-15

- 2021-09-26

- 2020-07-08

- 2020-01-15

- 2021-06-20

- 2020-01-16

- 2020-07-07

- 2020-02-13

- 2020-05-29

- 2020-03-10

- 2020-06-24

- 2020-05-01

- 2020-03-28

- 2020-01-07

- 2020-08-07

- 2020-02-26

- 2020-03-24

- 2020-03-14

- 2020-01-12

- 2020-02-08

- 2020-03-12

- 2020-01-29

- 2020-01-18

- 2020-03-05

- 2020-08-02

- 2020-04-16