2020年河南省高级会计师考试时间,你知道吗?

发布时间:2020-03-15

2020年河南省高级会计职称考试报名工作火热进行中,还未报考的小伙伴一定不要忘记报考啦!有的小伙伴在问:高级会计职称考试是在啥时候举行呀?考试的科目是哪些呢?别急,接下来51题库考试学习网就来为大家一一答疑!

首先51题库考试学习网来给大家说说2020年高级会计职称考试时间的安排,此次考试时间为9月6日(星期日)8:30—12:00,考试科目为《高级会计实务》,欲报考此次考试的小伙伴一定要尽早着手备考,毕竟高级会计职称考试的难度不可小觑哦!

接着51题库考试学习网给大家说说考试科目的问题吧!高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为案例分析题,主要考核应试者会计业务能力和解决实际问题综合能力,《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。看到这里不知道大家对于考试科目有了更深的了解了呢?

再给大家说说考试的方式,有的小伙伴还在问高级会计职称考试是机考还是纸考……高级会计职称考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。因此大家要在考试之前习惯于在电脑上操作完成答题,避免在考试中因为不会操作而影响考试啦!

最后51题库考试学习网给大家说说关于考试的合格标准吧,这也是很多考生关心的问题。根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知 》来看,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分),各地区、各中央单位当年评审有效的使用标准不得低于55分。51题库考试学习网还是要提醒大家一句:具体的考试合格标准以当年发布的公告为准啦!

以上就是此次51题库考试学习网为大家分享的全部内容啦,看到这里大家对于高级会计职称考试时间及科目等应该已经清楚了。欲了解更多考试资讯,欢迎继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

调整后下半年 X 产品单位变动成本的控制目标=(30000*2+31000*1.8-30000*1-50000-10000)÷31000=0.83(万元台)(1 分)

(1)甲单位一个科研项目 A 已在 2017 年 9 月 10 日前完成,项目支出已全部支付,形成财政拨款项目支出剩余资金 100 万元。财务处将项目剩余的财政拨款资金自 2017 年 10 月 1 日起直接追加用于存在资金缺口的 B 师资培训项目。

(2)甲单位“863”实验项目 C 原计划于 2017 年 7 至 9 月份实施,经批复的项目支出预算为200 万元,全部由财政以授权支付方式拨付。甲单位已收到 150 万元授权支付额度。由于实验项目 C 场地不满足要求,尚未开始实施。考虑到 D 课题被要求尽快结项,财务处从实验项目经费中列支 60 万元,用于正在进行的 D 课题的部分开支。

(3)按照规定程序报经批准,甲单位于 2017 年 9 月 1 日以自有资金融资租人成套设备一套,价值 1800 万元,设备已运抵甲单位。按照合同规定,甲单位从当年开始,于每年 9 月 1 日向租赁公司支付租金 300 万元,6 年付清;期满后,该套设备产权归属甲单位。财务处的处理:本月增加固定资产和非流动资产基金各 1800 万元,同时增加事业支出和其他应付款各 300 万元。

(4)按照规定程序报经批准,甲单位以一项专利权作价出资,与某企业共同设立一家技术开发公司。该项专利权账面余额为 330 万元,评估确认价值为 400 万元。2017 年 9 月 20 日,甲单位办理完毕相关产权手续。财务处的处理为:增加长期投资和事业基金各 400 万元,同时减少事业基金和无形资产各 330 万元。

(5) 2017 年 9 月 1 日,甲单位管理层研究决定,甲单位与某企业签订采购合同,用自筹资金购置物理实验室用中央空调(属于集中采购目录以内货物)。根据合同规定,甲单位向该企业采购价值为 1000 万元的中央空调(达到规定限额),其中 40%的合同款项由甲单位在合同签订后 3 日内支付,余款在收到中央空调后的 30 日内付清。甲单位在合同签订后 15 日内收到中央空调。

(6) 2017 年 9 月 10 日,甲单位管理层研究决定,拟将一栋闲置的临街旧办公楼对外出租,

租期为 2018 年 1 月 1 日至 2019 年 12 月 31 日,该出租事项已报主管部门备案。该办公楼于 2014年购置,资金来源为某民间人士的捐赠,账面价值为 1500 万元。第 1 年租金收入 100 万元已收到,甲单位将其纳入预算,统一核算,统一管理。

(7)甲单位计划申请财政专项资金,于 2017 年购置一台环保科研仪器,购置费预算 1000 万元(超出资产配置的规定限额)。财务处建议将该项支出列入 2018 年度项目预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

(8)甲单位在编制下年度预算中发现,由于社会发展需要,支出增加较快,形成较大的资金缺口。对此,财务处建议,预算的编制要稳妥可靠,量人为出,收支平衡,绝不编制赤字预算。

(9) 2017 年 9 月 10 日,甲单位经办公会研究决定,为了提高资金使用效率,对预计年底将形成的结转资金用于购买国债,以获取超过存款利率水平的收益。

(10)甲单位为了满足社会公益需要,决定加大环保科研投入,加快雾霾治理,申请设立环保

科研项目,申请专项经费 800 万元。按照“谁申请资金,谁设定目标”的原则,甲单位依据国家相关法律法规以及本单位职能,设定了相应的具体细化的绩效目标。

要求:

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出

的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

财务处对事项(2)的处理不正确。

理由:项目支出预算一经批复,中央部门应按照批复的项目支出预算组织项目实施,在年度

预算执行中确需调整资金用途的,需报财政部审批。

财务处对事项(3)的会计处理不正确。

正确会计处理是,增加固定资产 1800 万元、增加长期应付款各 1500 万元和增加非流动资产基金(固定资产)300 万元;增加事业支出 300 万元,减少银行存款 300 万元。

财务处对事项(4)的会计处理不正确。

正确会计处理:增加长期投资和非流动资产基金(长期投资)各 400 万元;减少无形资产和非流动资产基金(无形资产)各 330 万元。

事项(5)甲单位采购设备的做法不正确。

理由:①事业单位用财政性资金以外的资金购置规定限额以上的资产,须报主管部门审批,

主管部门应当将审批结果报同级财政部门备案。②事业单位采购集中采购目录的货物,应当实行集中采购。

事项(6)甲单位出租办公楼的做法不正确。

理由:①事业单位将国有资产对外出租,在规定限额(800 万元,含)以上的,须经主管部门审核后报同级财政部门审批;②中央级事业单位取得的租金收入应当全部上缴中央国库。

财务处对事项(7)的处理建议不正确。

理由:购置有规定配备标准或限额以上资产的,应先报经财政部审批同意后,才能将资产购

置项目列入年度部门预算,并在进行项目申报时一并报送资产购置批复文件。

财务处对事项(8)的处理建议正确。

事项(9)甲单位将预计形成的结转资金用于购买国债的决定不正确。

理由:对当年批复的预算,预计年底将形成结转资金的部分,除基本建设项目外,应按规定

程序报经批准后,调减当年预算或调剂用于其他急需资金的支出。

事项(10)甲单位根据社会需要,在申请项目资金时设立具体细化的目标正确。

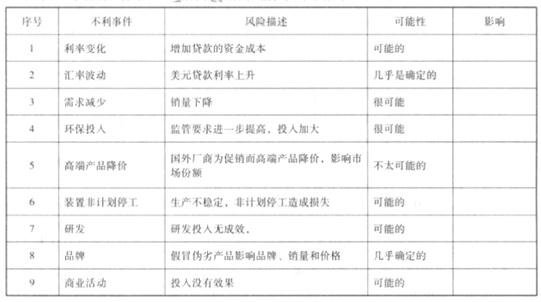

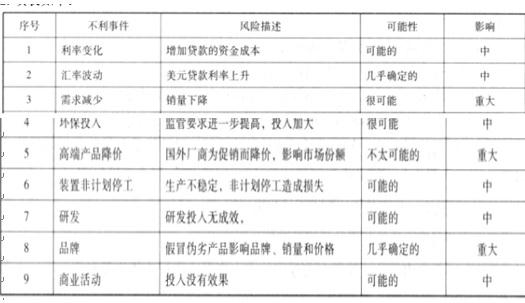

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-01

- 2020-02-16

- 2020-02-01

- 2020-02-15

- 2020-07-24

- 2020-01-11

- 2020-01-25

- 2020-04-22

- 2020-03-19

- 2020-01-14

- 2020-03-21

- 2020-05-13

- 2020-01-31

- 2020-08-20

- 2020-10-22

- 2020-04-14

- 2020-03-28

- 2020-03-28

- 2020-03-01

- 2020-01-14

- 2020-02-05

- 2020-02-28

- 2020-04-11

- 2020-03-18

- 2020-02-06

- 2020-06-06

- 2020-05-21

- 2020-11-11

- 2020-01-31

- 2020-03-17