2020年内蒙古高级会计师报名资格审核方式你知道吗?

发布时间:2020-03-04

内蒙古2020年高级会计师考试早着手,早准备。做好充分的准备,成功的机率也会比较高。你清楚2020年内蒙古高级会计师报名资格审核方式吗?小伙伴们赶快了解一下吧!

内蒙古2020年高级会计师报名取消资格审核:

根据当前全国新型冠状病毒感染肺炎疫情防控要求,为了做好疫情防控工作,经研究决定,2020年中高级考试报名取消现场审核环节。

1、符合报考条件的考生,要在网上注册并打印信息表后,在报名表承诺书承诺人处签名并留存,等考试结束后,合格人员再携带报名表、本人身份证、学历或学位证书等材料到报名地会计考试管理机构现场审核。

经会计考试管理机构审核通过后,领取证书。

凡不符合报名条件的考生考试成绩无效。

2、符合报名条件,但受年龄限制,在网上无法注册的考生,在报名期限内请及时联系当地会计考试管理机构协调解决具体问题。

51题库考试学习网还给大家带来了网上报名注意事项:

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考。

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责。

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任。

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致。

(5)登录网页提交报名信息并得到"报名成功"信息时,方为报名成功,逾期则视为放弃报名。

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

高级会计师考试备考建议:

1、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

2、收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好的,以上就是51题库考试学习网给大家分享的全部内容了,希望能对小伙伴们有一定的帮助喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

采取第(1)措施 20×9 年增收的资金数额:11.46—9.23{或:9.22}=2.23{或:2.24}(亿元)

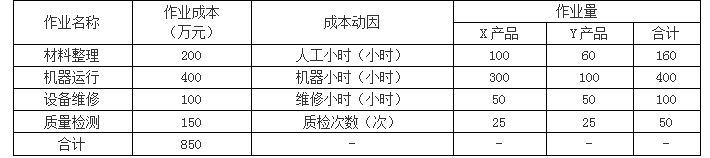

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

假定从2020年起,B公司自由现金流量以5%的年复利增长率固定增长。B公司加权平均资本成本10%。资产评估机构确定的公司估值基准日为2014年12月31日。

A公司预计并购B公司后要经过一系列的整合,主要包括:将B公司采用差异化经营战略的思路调整为在此基础上进行大规模生产,以降低成本,获得成本优势。对B公司的组织结构进行调整,简化组织结构,进行统一管理。对B公司的员工进行企业文化培训,使其尽快融入A公司。

假定不考虑其他因素。

要求:

1.计算B公司各年自由现金流量。

2.计算B公司的价值。

3.分析A公司并购B公司后进行了哪些整合,并说明理由。

2015年自由现金流量=1200+500-1000-200=500(万元)

2016年自由现金流量=1500+600-1000-300=800(万元)

2017年自由现金流量=1800+800-1000-500=1100(万元)

2018年自由现金流量=1980+900-800-1200=880(万元)

2019年自由现金流量=2440+1000-800-1000=1640(万元)

2.B公司预测期末价值=1640×1.05/(10%-5%)=34440(万元)

B公司价值=500×(P/F,10%,1)+800×(P/F,10%,2)+1100×(P/F,10%,3)+880×(P/F,10%,4)+1640×(P/F,10%,5)+34440×(P/F,10%,5)=24945.21(万元)

3.战略整合。

理由:将B公司采用差异化经营战略的思路调整为在此基础上进行大规模生产,以降低成本,获得成本优势。

管理整合。

理由:对B公司的组织结构进行调整,简化组织结构,进行统一管理。

文化整合。

理由:对B公司的员工进行企业文化培训,使其尽快融入A公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-07

- 2020-04-29

- 2020-04-17

- 2020-01-28

- 2020-07-08

- 2020-07-29

- 2020-06-03

- 2020-08-30

- 2020-04-05

- 2020-01-05

- 2020-02-29

- 2020-04-05

- 2020-01-15

- 2020-10-25

- 2020-02-14

- 2020-02-19

- 2020-04-02

- 2020-02-13

- 2020-02-14

- 2019-12-17

- 2020-02-02

- 2020-02-23

- 2020-04-28

- 2020-05-09

- 2020-01-15

- 2020-02-27

- 2020-02-12

- 2020-01-14

- 2020-03-11

- 2020-02-29