你想知道2020年浙江高级会计师考试科目有哪些吗?

发布时间:2020-01-05

很多小伙伴想了解2020年浙江高级会计师考试科目的相关信息,今天51题库考试学习网带大家一起来看一看。

2020年高级会计师备考已经开始。2020年浙江高级会计师考试科目有哪些?快了解一下吧!

目前,2020年会计高级职称考试科目暂未公布。

2020年会计高级职称考试特点:高级资格实行无纸化考试改革。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于2020年浙江高级会计师考试科目的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

(2)实现了战略整合和业务整合。

(3)实现了制度整合和企业文化整合。

要求:

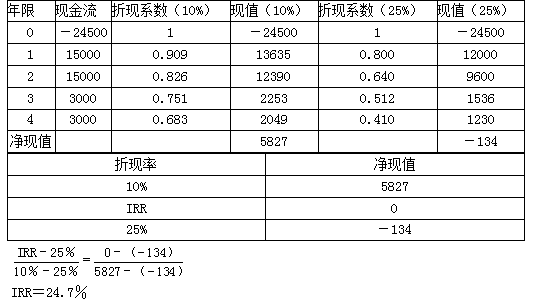

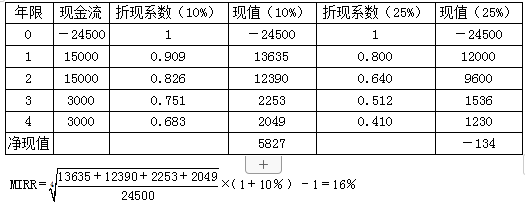

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

着眼于总体企业战略而言,通常有哪几种总体企业战略类型?请简要阐述各种总体战备的核心概念。

收缩型战略。

成长型战略是以发展壮大企业为基本导向,致力于使企业在产销规模、资产、利润或新产品等某一方面或几个方面获得成长的战略。

稳定型战略,又称为防御型战略或维持型战略,即企业在战略方向上没有重大改变,在业务领域、市场地位和产销规模等方面基本保持现有状况,以安全经营为宗旨的战略。

收缩型战略,又称撤退型或紧缩型战略,是指企业从目前的战略经营领域和基础水平收缩和撤退,在一定时期内缩小生产规模或取消某些产品生产的一种战略。

财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营效率和财务政策一直保持稳定状态,未来不打算增发新股。2016年末,公司资产总额为8000亿元,负债总额为6000亿元;年度营业收入总额为4000亿元,净利润为160亿元,分配现金股利40亿元。

总经理:公司应开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险;二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

1.根据财务部经理发言资料,计算甲公司2016年净资产收益率、销售净利率和2017年可持续增长率,并从可持续增长角度指出提高公司增长速度的主要驱动因素。

2.根据总经理发言,假设预计销售增长率目标定为12%,结合公司2017年可持续增长率,指出2017年甲公司增长管理将面临的财务问题以及可运用的财务策略。

3.根据上述资料,计算甲公司2017年在不对外融资情况下可实现的最高销售增长率。

销售净利率=160/4000×100%=4%

可持续增长率=8%×(1-40/160)/[1-8%×(1-40/160)]×100%=6.38%

驱动因素:提高销售净利率水平、加速资产周转能力和削减现金股利等。

2.财务问题:资本需求与融资压力【或:资金短缺、融资困难等】。

财务策略:发售新股、增加借款以提高杠杆率、消减股利、剥离无效资产、供货渠道选择、提高产品定价等。

3.甲公司2017年在不对外融资的情况下可实现的最高销售增长率为内部增长率。

总资产报酬率=160/8000×100%=2%

现金股利支付率=40/160×100%=25%

内部增长率=2%×(1-25%)/[1-2%×(1-25%)]=1.52%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-02-12

- 2020-05-13

- 2020-04-04

- 2020-02-04

- 2020-01-30

- 2020-05-19

- 2020-03-21

- 2020-01-31

- 2020-02-12

- 2020-04-17

- 2020-02-18

- 2020-03-19

- 2020-02-20

- 2020-04-09

- 2020-01-05

- 2020-01-01

- 2020-03-29

- 2020-04-14

- 2020-01-15

- 2020-03-11

- 2020-04-04

- 2020-01-14

- 2019-12-28

- 2020-06-02

- 2020-02-13

- 2020-02-23

- 2020-08-13

- 2020-03-12

- 2020-05-13