必看!湖南2020年高级会计师考试考场规则

发布时间:2020-03-05

为了各位考生在考试环节能超常发挥,不受其他因素影响。现为大家分享湖南2020年高级会计师考试考场规则,湖南的小伙伴一起来看看吧。

第一条 为了维护全国会计专业技术资格无纸化考试(以下简称考试)的正常秩序,制定本规则。

第二条 考试开始前30分钟,考生凭本人准考证和有效身份证件进入考场,完成电子签到及身份校验后对号入座,将准考证和有效身份证件放置在桌面上方,以备检查。考试开始30分钟后,考生不得进入考场参加考试。

第三条 考场为考生统一提供演算用纸和演算用笔,考试结束后由监考人员统一收回,考生不得带出考场,违者按违纪处理。

第四条 考生进入考场时,应将准考证和有效身份证件之外的其他物品(手机、电子设备应设置成关机状态)存放在监考人员指定的物品存放处,违者按违纪处理。

第五条 考生入座后,在考试系统登录界面输入准考证号和有效身份证件号进行考试登录,登录后认真核对考试机子屏幕显示的照片、姓名、性别、准考证号和有效身份证件号等信息,等待考试开始。

第六条 考生应自觉遵守考场秩序,尊重并自觉接受监考人员的监督和检查,保持考场安静,遇到问题应当举手向监考人员示意。

第七条 考试过程中,如出现考试机子黑屏、断网、断电、无法登录考试系统、信息有误、运行故障等异常情况,考生应及时举手示意,请监考人员帮助解决,不得自行处置。考试结束后,考试管理机构将不再受理上述问题。在异常情况处置期间,考生应在座位上安静等待,听从监考人员的安排与引导。根据处置时间,将按照《全国会计专业技术资格无纸化考试突发事件应急预案》,相应延长相关考生的考试时间或更改其考试批次。

第八条 考试开始30分钟后,未进行电子签到的考生视为缺考,考试系统不再接受该考生登录。

第九条 考生在进入考场电子签到后不得随意离场,如确有特殊情况需要暂时离开考场,必须经监考人员同意并由指定的工作人员陪同,凭本人有效身份证件出入考场。

考生在考试中途暂离考场,其离场时间计入本人的考试时间。

第十条 考试开始90分钟后,考生方可交卷。考试结束时,系统自动为所有未交卷的考生统一交卷。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,湖南的考生根据自己的情况自行收藏查阅,坚持每日学习,学习一日不可荒废,预祝各位顺利通过考试拿取证书。如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A公司主要生产制造农业机械设备。相对于农业发达国家来说,目前我国农业机械化水平还比较低。随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。但是我国农村人口分布很分散,造成了购买力的分散。A子公司生产的农业机械设备在农村市场非常受欢迎,消费者的忠诚度很高,但是公司规模较小,售后服务网络密度低,品种单一。

(2)B公司集中全部资源,生产厨具小家电产品。该子公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势。在此基础上,公司多次主动大幅度降低产品价格,以致连生产劣质产品的企业都无利可图,在市场上既淘汰了高成本和劣质企业,又令新进入者望而却步。

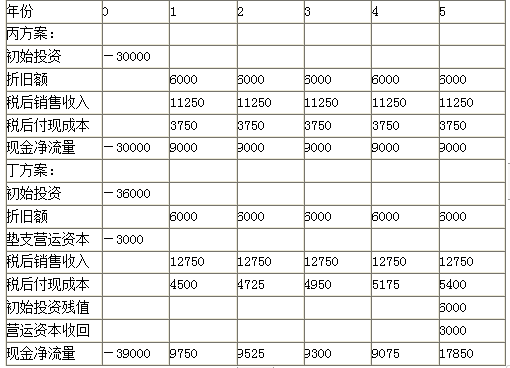

(3)C公司主要从事电动车的生产销售业务。2018年10月,为了扩充生产能力,C公司决定购入一批大型设备。现有丙、丁两个方案可供选择:

丙方案:需投资30000万元,使用寿命5年,采用直线法计提折旧,5年后设备无残值(税法残值等于残值变现净收入),5年中每年销售收入(税前)为15000万元,每年付现成本(税前)为5000万元。

丁方案:需投资36000万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000万元(税法残值等于残值变现净收入)。5年中每年销售收入(税前)为17000万元,付现成本(税前)第一年为6000万元,以后随着设备陈旧,逐年将增加修理费300万元。另需垫支营运资本3000万元。

假设适用的企业所得税税率为25%,加权平均资本成本为10%,不考虑其他因素。

<1>?、根据资料(1),结合SWOT模型,指出A子公司的优势、劣势、机会和威胁。

<2>?、根据资料(2),指出B子公司所采取的经营战略类型,并说明理由。

<3>?、根据资料(3),分别计算丙、丁方案的现金净流量。

<4>?、根据资料(3),分别计算丙、丁方案的净现值、非折现回收期,并指出C子公司采用净现值和非折现回收期的决策结论是否一致,并说明理由。

劣势:公司规模较小,售后服务网络密度低,品种单一。(0.5分)

机会:随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。(0.5分)

威胁:我国农村人口分布很分散,造成了购买力的分散。(0.5分)

2.B公司所采取的经营战略类型:成本领先战略。(1分)

理由:B公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势,属于成本领先战略。(1分)

3.

4.净现值:

NPV(丙)=-30000+9000×3.7908=4117.2(元)(1分)

NPV(丁)=-39000+9750×0.9091+9525×0.8264+9300×0.7513+9075×0.6830+17850×0.6209=2003.57(元)(1分)

非折现回收期:

丙方案=3+(3000/9000)=3.33(年)(1分)

丁方案=4+(1350/17850)=4.08(年)(1分)

采用两种方法的决策结论一致。(1分)

理由:采用净现值法,丙方案净现值大,优于丁方案;采用非折现回收期法,丙方案回收期短,优于丁方案。(1分)

要求:根据资料,运用波士顿矩阵模型,指出甲集团公司A旅行社在市场中所属的业务类型,并说明理由。

理由:出境旅游处于高速发展阶段,说明销售增长率高;A旅行社的市场份额较低,即市场占有率低。

理由:由于采购资金总额180万元未超过原合同采购金额的10%,符合采用单一来源方式采购的条件,因此,甲单位可以同X公司签订配套设备的政府采购合同。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-16

- 2020-04-01

- 2020-05-16

- 2020-01-30

- 2020-02-26

- 2020-04-02

- 2020-09-07

- 2020-01-16

- 2020-07-11

- 2020-07-11

- 2020-02-25

- 2020-02-15

- 2020-06-23

- 2020-02-05

- 2020-01-11

- 2011-10-11

- 2020-03-10

- 2020-09-05

- 2020-03-11

- 2020-02-15

- 2020-03-13

- 2020-03-21

- 2020-01-16

- 2020-04-07

- 2020-02-20

- 2020-04-12

- 2020-08-02

- 2020-08-12

- 2020-03-27

- 2020-02-07