须知!上海2020年高级会计师报名如何登记信息?

发布时间:2020-02-29

关于上海2020年高级会计师报名如何登记信息?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

拿下高级会计师为自己的事业增砖添瓦!马上进入报名季了,上海2020年高级会计师报名简章已公布。满足条件的小伙伴赶快准备报名吧!那么,你知道上海2020年高级会计师报名如何登记信息吗?

问:报名参加会计专业技术资格考试为什么要进行会计人员信息登记?如何登记?何时登记?

答:为了加强会计人员管理,建立和完善会计人员信用档案,做好会计专业技术人员参加继续教育情况登记管理工作,根据《会计人员管理办法》、《会计专业人员继续教育办法》、《关于加强会计人员诚信建设的指导意见》等有关规定,从事会计工作的人员以及报名参加会计专业技术资格考试的人员,应当进行会计人员信息登记。本市会计人员信息登记的相关要求详见上海财政网“热点业务-会计人员信息登记”栏目。

为避免影响报考人员资质审核,报考人员应在考试前完成会计人员信息登记。对2019年已在本市参加中级会计资格考试并通过部分科目且符合其他报名条件的人员,若尚未完成会计人员信息登记的,请务必于考试前完成本市会计人员信息登记。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师须遵守中华人民共和国宪法和法律,具有良好的职业道德,对业务能力上应具有坚实的专业理论知识,掌握国内外现代的经济管理科学方法并了解发展趋势。有较高的政策理论水平和丰富的经济工作实践经验,能够解决重要经济活动中的实际问题,提出有价值的政策性意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。

根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

要求:

指出甲公司内部控制存在哪些不当之处,并分别提出改进的控制措施。

控制措施:公司应当按照规定的权限和程序对研发项目进行审批,重大研究项目应当报经董事会或类似权力机构集体审议决策。

②研发项目相关档案中未见可行性研究报告的做法不当。

控制措施:公司应当根据研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告。(或:公司应当加强档案管理,重大研发项目的相关文件档案应妥善保管。)

③研究人员通过互联网邮箱沟通涉密的技术细节的做法不当。

控制措施:公司应当建立研究成果保护制度,加强对研发过程中形成的各类涉密图纸、程序、资料的管理。(或:公司应当建立严格的核心研究人员管理制度,明确界定核心研究人员范围和名册清单,签署符合国家有关法律法规要求的保密协议。)

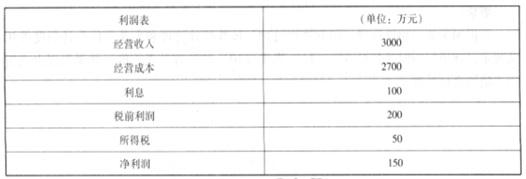

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前 B 公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

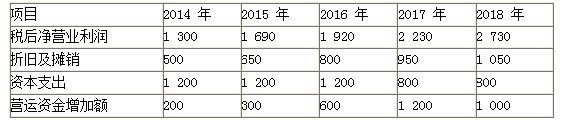

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

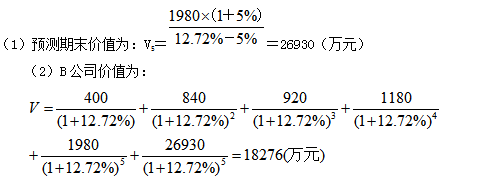

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-13

- 2020-03-28

- 2020-04-03

- 2020-03-17

- 2020-03-22

- 2020-03-08

- 2020-02-08

- 2020-01-30

- 2020-02-15

- 2020-04-15

- 2020-03-12

- 2020-03-12

- 2020-02-15

- 2020-04-08

- 2019-12-28

- 2020-07-03

- 2020-04-09

- 2020-02-16

- 2020-03-13

- 2020-05-04

- 2020-02-13

- 2020-03-17

- 2020-02-19

- 2020-02-09

- 2020-04-09

- 2020-02-07

- 2020-05-14

- 2020-09-07

- 2020-03-06

- 2020-07-12