2020年天津高级会计师报名注意事项,快来看看!

发布时间:2020-03-17

小伙伴看过来啦,想知道2020年天津高级会计师报名注意事项吗?这里有详细的说明哦,一起来看看吧。

2020年天津高级会计师报名火热进行中,2020年天津高级会计师报名时间3月27日截止,准备报名的考生一定要及时登录天津会计网,在规定时间内及早报名!2020年天津高级会计师报名注意事项,了解下吧!

1、报名前需先进行信息采集。

已在我市会计诚信平台采集信息的人员请登陆报名系统填写姓名和身份证号进行注册,报名系统自动调取天津市诚信平台信息库中的信息进行报考资格审核,审核成功后,继续填写报名信息、上传照片和网上缴费。

在我市会计诚信平台无信息的人员,请先登录天津会计网站左侧的会计诚信平台一信息采集模块,按照要求填写基本信息、上传相关证明材料,信息采集通过审核后可登录报名系统进行报名。报名点由考生自由选择,选择哪个报名点,考试合格后就在哪个报名点进行资格审核和领证。

在我市会计诚信平台中的预备会计人员必须变更为在岗会计人员后符合报名条件方可报名 . 在外省市工作的人员在不能在我市报名参加考试,否则成绩无效。会计中、高级资格考试报名必须填写工作单位。

2、缴费成功后必须打印报名回执和报名信息表。

考生在缴费成功后必须打印报名回执。

中级、高级网上缴费成功后,务必记住报名注册号和密码,然后回到报名首页面,点击进入“登陆”,可以打印报名表和报名回执。考生如果忘记报名注册号或密码,可以按照报名系统提示找回。

3、网上缴费。

考生报名缴费时,请务必核对以下信息后再付费。

商户名称名称:天津市会计专业职称工作办公室

收款商户号: 8080804301 02801

如考生确认银行卡已经扣款,但报名系统显示未缴款情况时,请重新登录报名系统查询缴费状态,如果还是显示未缴款,请继续缴款,先确保报名成功。我们每天都会对账,有重复缴费的,我们都会在当天办理退费手续,考试费将按原渠道退回,请重复缴费考生注意查收。

如显示已付款并报名成功,必须打印出报名回执和报名信息表。

注意:并不是银行卡扣款就证明报名成功,必须在报名系统打印出报名回执方可证明报名成功。

4、考生照片。

按照人社部的要求,自2018年开始,考生报名照片必须为彩色一寸半身免冠正面证件照,照片底色背景为白色。该照片将用于会计资格考试准考证、考场座次表、合格证书、证书查询认证系统。请考生务必按照要求上传照片,否则后果自负。 考生上传的照片必须是近期的照片,报名系统提供专用报名照片审核处理工具,考生必须下载后按照提示操作后上传照片方可成功。

建议使用IE 8.0以上版本浏览器,如果预览照片不显示,可以按上传考生照片页面上的IE上传照片设置修改IE的设置即可。

以上就是关于2020年天津高级会计师报名注意事项的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

补充资料:

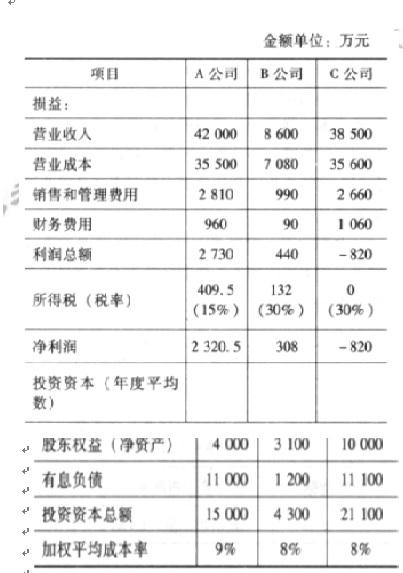

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

要求:根据资料,指出甲公司采用的成长型战略类型,并说明理由。

理由:甲公司与乙企业是竞争性企业。

要求:根据资料,分别计算A、B两方案的会计收益率,指出甲公司采用会计收益率法和回收期法的决策结论是否一致,并说明理由。

B方案会计收益率=0.31÷1×100%=31%

采用两种方法决策结论不一致。

理由:采用回收期法,A方案回收期短(2.5年),优于B方案(3.5年);采用会计收益率法,B方案会计收益率较大,优于A方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-25

- 2020-08-23

- 2020-03-25

- 2020-02-07

- 2020-04-21

- 2020-03-04

- 2020-04-03

- 2020-03-07

- 2020-03-26

- 2020-05-09

- 2020-01-29

- 2020-04-01

- 2020-04-18

- 2020-03-12

- 2020-01-12

- 2020-02-22

- 2020-05-15

- 2020-01-15

- 2020-03-12

- 2020-04-18

- 2020-02-19

- 2020-03-04

- 2020-04-11

- 2020-03-07

- 2020-02-23

- 2020-04-07

- 2020-02-04

- 2020-04-10

- 2020-08-22

- 2020-02-28