本文告诉你山东2020年高级会计师资格审核方式是什么~

发布时间:2020-03-03

山东2020年高级会计师调整考试报名时间为3月12日0:00至3月30日12:00,那么,山东2020年高级会计师资格审核方式是什么?不知道的伙伴赶快跟随51题库考试学习网一起来了解一下吧!

山东2020年高级会计师报名时间:3月12日0:00至3月30日12:00。

山东2020年高级会计师资格审核方式:

报名实行网上报名,由所选择的审核点网上审核。报名人员不需至审核点进行现场审核,应对提报信息的真实性负责。

报名时间为2020年3月12日0:00至3月30日12:00,网上审核时间至3月31日12:00截止,缴费时间至3月31日22:00截止。缴费截止后系统关闭,不再接受补报。报考人员应于缴费完成后,及时登录报名系统查询报名是否成功。每日22:00-24:00为系统对账时间,不能进行缴费。

报名人员之前未参加会计人员信息采集的,应先进行信息采集,再网上报名。报名时系统自动提取身份证照片、学历证书照片和高级资格报名人员的会计师资格证书照片。

高级资格考生除上述证明材料外,还应上传单位盖章确认的《2020年度全国会计专业技术高级资格考试网上报名考生信息表》(从报名系统中下载打印并盖章上传,有工作单位的由工作单位盖章,没有工作单位的由考生档案所在部门盖章),经所选报名点网上审核通过后,再进行网上缴费。

需要多长时间才能拿下高会证书?

高会证书能否到手取决于高会评审何时参加,高会论文在评审前是否已按要求发表。

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,大家是否清楚了呢?在此,51题库考试学习网祝愿大家取得好成绩并在未来的工作道路上一帆风顺!如有其他疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2012年7月,A公司、B公司分别经股东大会批准,实行股权激励制度,其中A公司采用股票期权方式,B公司采用业绩股票方式,与股权激励制度有关的资料如下:

(1)A公司、B公司的激励对象均包括公司所有董事、监事、高级管理人员以及核心技术人员。

(2)为加大激励力度,A公司、B公司本次全部有效的股权激励计划所涉及的股票数量分别为600万股、650万股。

(3)考虑到近期股票市场低迷。A公司、B公司股价均较低,价值被低估,拟全部以回购股份作为股权激励的股票来源。

(4)A公司2011年度财务会计报告被注册会计师出具了保留意见的审计报告,符合实行股权激励计划的条件。

(5)A公司明确了与股权激励相关的会计政策,对于权益结算的股份支付,在等待期内的每个

资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。

假定不考虑其他因素。

要求:

2.资料(2)存在不当之处。不当之处:A公司本次全部有效的股权激励计划所涉及的股票数量为600万股。理由:根据证券监管部门的规定,对于一般上市公司,全部有效的股权激励计划所涉及的标

的股权总量累计不得超过股本总额的10%,而A公司股权激励计划所涉及的股票数量占总股本的12%。

3.资料(3)存在不当之处。不当之处:拟全部以回购股份作为股权激励的股票来源。理由:根据证券监管部门的规定,上市公司可以回购不超过公司已发行股份总额的5%用于激励公司员工。

4.资料(4)无不当之处。

5.资料(5)存在不当之处。不当之处:按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。理由:对于权益结算的股份支付,在等待期内的每个资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

发言一:公司作为大型上市公司,如任凭MN原材料价格波动,加之汇率波动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对MN原材料进口进行套期保值。

发言二:公司应当利用境外衍生品市场开展MN原材料套期保值。针对MN原材料国际市场价格总体上涨的情况,可以采用卖出套期保值方式进行套期保值。

发言三:公司应当在开展境外衍生品交易前抓紧各项制度建设,对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

发言四:公司应当做到:第一,开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则;第二,公司应当建立健全境外衍生品交易业务前台、中台、后台风险管理机制;第三,公司应当建立健全境外衍生品交易业务报批程序,但在市场发生特殊变化时可先交易后补办报批手续;第四,公司应当建立健全突发事件应急处理机制。

2.发言二存在不当之处。

不当之处为:采用卖出套期保值方式进行套期保值。

理由:卖出套期保值主要防范的是价格下跌的风险,而买入套期保值才能防范价格上涨风险。

3.发言三不存在不当之处。

4.不当之处(1):开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则。

理由:开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相反的原则,方向相同原则无法在期货和现货市场建立盈亏冲抵机制并达到套期保值目的。

不当之处(2):在市场发生特殊变化时可先交易后补办报批手续。

理由:境外衍生品交易应当按照相互制衡原则,在具体操作前应当履行必要的报批手续。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

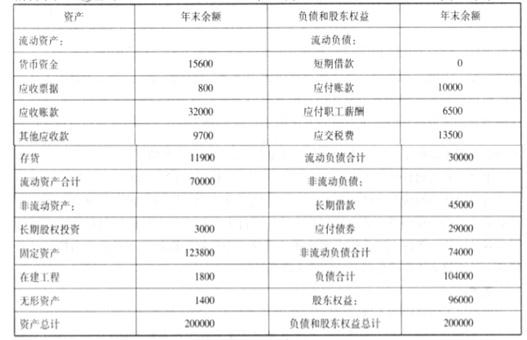

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

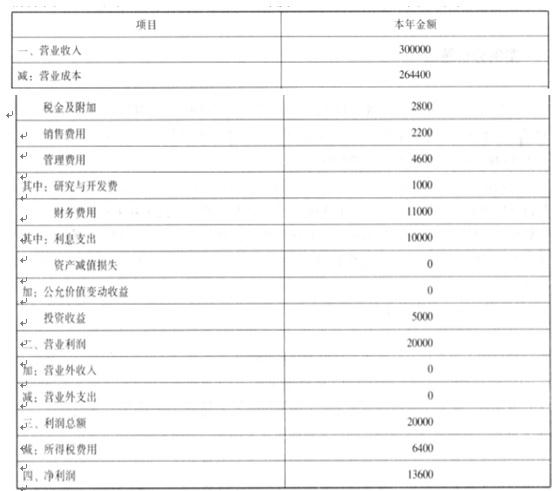

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-28

- 2019-12-28

- 2020-03-11

- 2019-12-24

- 2020-04-22

- 2020-01-10

- 2020-03-29

- 2020-03-25

- 2020-01-07

- 2020-10-25

- 2020-03-20

- 2020-01-30

- 2020-04-04

- 2020-03-14

- 2020-05-13

- 2020-02-25

- 2020-04-22

- 2020-02-07

- 2020-06-24

- 2020-02-27

- 2020-03-11

- 2020-01-15

- 2020-04-23

- 2020-03-21

- 2020-02-07

- 2020-07-01

- 2020-03-19

- 2020-02-19

- 2020-03-12

- 2020-04-12