2020年江苏会计高级职称报名信息你了解多少?

发布时间:2020-03-21

2020江苏高级会计职称报名相关信息你了解多少?51题库考试学习网带大家一起来看看吧!

2020年江苏会计高级职称报名时间网上报名从2020年3月16日至3月27日,逾期不再受理。

报考人员完成信息采集后,登录“江苏会计考试”进行报名,具体步骤如下:

1.阅读操作手册和各地报名文件。

2.凭会计信息采集时注册的账号、密码进入报名系统,按系统操作提示选择对应的报考地区进行报名,报名系统将从江苏省会计人员信息采集系统中调取报考人员信息,报考人员核实相关信息并补充完善。

3.根据要求上传照片。该照片将同时使用在准考证和会计专业技术资格证书上。因此,报考人员须准备符合标准的电子证件照片,可下载照片审核处理工具,按照规定要求,对报名照片进行预处理。

4.打印“2020年度全国会计专业技术中级资格考试网上报名考生信息表”,由本人签名。

5.根据要求上传有关审核补充资料:

经本人签字确认后的2020年度全国会计专业技术中级资格考试网上报名考生信息表。

学信网打印的教育部学历证书电子注册备案表;对于国外学历学位审核按照苏财会函〔2019〕6号文执行。

符合中级资格报名条件的,可选择上传上述备案表或者上传经济、统计、审计专业技术中级资格扫描件。

属地证明材料。

香港、澳门、台湾居民本人有效身份证明扫描件。

好了,上面就是关于2020江苏高级会计职称报名相关信息的内容介绍,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,运用波士顿矩阵模型,指出甲公司风能发电业务在市场中所属的业务类型,并说明理由。

理由:甲公司风能发电业务在欧美市场占有率和销售增长率均较低。所以属于瘦狗业务。

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

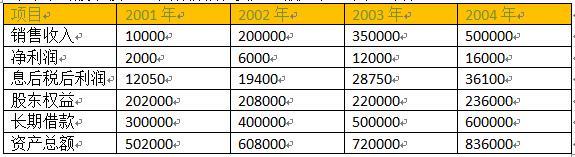

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-09

- 2020-01-31

- 2020-04-03

- 2020-02-08

- 2020-04-21

- 2020-03-06

- 2020-03-14

- 2020-03-25

- 2020-03-24

- 2020-03-05

- 2020-03-15

- 2020-02-05

- 2020-03-07

- 2020-04-05

- 2013-04-12

- 2020-06-05

- 2020-02-26

- 2020-03-03

- 2020-02-27

- 2020-03-21

- 2020-04-09

- 2020-02-21

- 2020-03-29

- 2020-03-04

- 2020-02-12

- 2020-02-28

- 2020-02-08

- 2020-02-20

- 2020-05-06

- 2020-08-05