2020年吉林高会考试如何确认报名成功?

发布时间:2020-03-19

吉林省2020年高级会计师报名时间已于3月27日截止,那么,如何确认2020年吉林高级会计师报名是否成功呢?和51题库考试学习网一起来看看吧!

吉林2020高会报名后的注意事项:

1.中省直、长春市及长春市所属县、区采集信息修改时间:3月23日8时00分-31日7时59分。吉林2020年高级会计师报名时间为3月16日0时00分-3月27日7时59分,不安排补报名时间。审核未通过人员修改信息时间:3月27日8时00分-4月7日7时59分。报名人员通过信息审核后,务必于4月9日15时59分前完成缴费,16时00分缴费系统关闭。

2.其他市、县采集信息修改时间:3月23日8时00分-25日7时59分。吉林2020年高级会计师报名时间为3月16日0时00分-3月27日7时59分,不安排补报名时间。审核未通过人员修改信息时间:3月27日8时00分-30日7时59分。报名人员通过信息审核后,务必于31日15时59分前完成缴费,31日16时00分缴费系统关闭。提交完报名信息后,会计管理机构工作人员将在后台进行人工审核,报名人员需要登陆报名系统,查询“报名状态”,上传的照片以及报名条件均通过审核的,进入缴费环节。

3.网上缴费考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

4.确认报名成功网上缴费后考生本人必须登录报名系统查询报名缴费是否成功。缴费完成,报名系统提示“报名成功”后,考生自行打印《全国会计资格考试网上报名考生信息表》和《网上报名回执表》作为报名和缴费成功的凭证。

温馨提醒:吉林2020年高级会计师报名信息采集时间与注册修改时间要求比较严格,请大家务必在规定时间内进行信息采集并保证审核通过,确保成功报名!

好了,以上就是关于吉林省2020年高会如何确认报名成功的内容介绍,希望可以帮到大家。

说明:因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

理由:2019年3月31日结转发出材料成本时,应增加业务活动费用5万元,减少库存物品5万元。

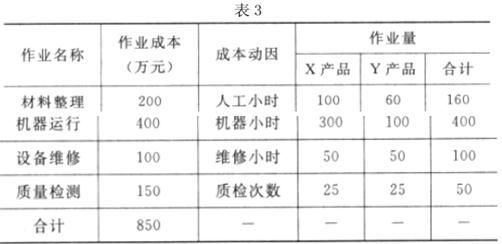

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-29

- 2020-01-01

- 2020-02-14

- 2020-08-01

- 2020-01-15

- 2020-03-20

- 2020-08-08

- 2020-03-21

- 2020-01-01

- 2020-04-17

- 2020-01-05

- 2020-04-02

- 2020-01-31

- 2020-03-26

- 2020-01-29

- 2020-04-22

- 2020-06-27

- 2020-02-27

- 2020-02-13

- 2020-01-29

- 2020-01-08

- 2020-01-31

- 2021-09-11

- 2020-02-18

- 2020-04-10

- 2020-04-08

- 2020-01-31

- 2020-10-11

- 2020-01-04

- 2020-02-12