速看!关于河北2020高级会计师的报名条件

发布时间:2020-03-22

你符合河北2020高级会计职称报名条件吗?这是考生都很想知道的事项,今天51题库考试学习网就用下面的这一篇文章来告诉大家吧,希望对大家有帮助。

2020高级会计师报名具备条件:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。 本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

2019年河北高级会计考试报名条件:

(一)获得博士学位后,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格后,从事会计工作满2年;

(二)获得本科毕业学历或硕士学位后,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格满5年,从事会计工作满3年;

(三)获得本科毕业学历或硕士学位后,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格满3年,从事会计工作满5年;或获得专科毕业学历后,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格并从事会计工作均满5年;且具备下列条件之一:

1、公开出版会计专业著作,且独立撰写5万字以上;

2、参加编写省(部)级及以上会计行业法规的主要起草人。

(四)长期在专业技术岗位上工作,并符合下列条件之一:

1、具有本科毕业及以上学历,取得讲师(必须是在会计岗位)、工程师资格满10年,并从事会计工作满5年;

2、具有大学普通班学历或取得专科毕业学历满10年,从事专业技术工作满20年,取得会计师、经济师、统计师、审计师、税务师、注册资产评估师资格满8年或取得其它中级资格满10年,并从事会计工作满5年。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截止日期为考试报名年度当年年底前(2019年年底。)。对通过全国统一考试,取得经济、统计、审计专业技术中级资格,并具备上述基本条件的人员,可报名参加中级资格考试。

报考人员应根据相应级别报名条件规定,在审核验证时提交报名信息表、学历或学位证书、相关专业技术资格证书;居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

如今,随着报考人数的增多,高级会计师考试难度会越来越大,有想要报考的小伙伴就要抓紧时间了。

希望各位符合报考条件的小伙伴们能好好把握自己的考试机会,早一点把证书拿下。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)市场开发部经理:自 2015 年以来,市场开发部持续收集 Q 国政治、经济、市场、财税、法律等信息。2017 年 1 月,在获取 R 项目招标文件后,市场开发部组织技术、报价、财务、法律等方面专家开展了现场调查,并结合之前已收集的有关信息,编制了 R 项目尽职调查报告,对项目可能涉及的风险进行了识别。建议公司尽力满足项目业主对风险管理的要求,抓住机遇,提升公司海外 EPC 业绩,获取更高回报。

(2)投标报价部经理:2017 年 2 月,投标报价部组织设计、采购、施工等部门对 R 项目风险进行了细化识别,共识别主要风险 64 项目;同时,针对每项主要风险,制定了风险管理策略和应对措施,以及负责落实到人的具体实施方案。预计实施应对措施后,还存在32 项剩余风险。投标报价部以基准成本 17.8 亿美元为基础,就剩余的 32 项风险对项目管费用目标的影响进行了量化评估;运用量化分析模型,测算出风险储备金 0.43 亿美元。建议在报估算的基础上追加报价 0.43 亿美元。

(3)项目管理部经理:项目管理部将发挥公司合同工期管理的优势,运用风险评估定量技术,进行项目进度风险量化管理,力争项目按期完工。具体运用时,将各种不确定性换算为影响 R 项目进度目标的潜在因素,再运用风险模型模拟测算,进行敏感性排序,计算不同置信度下项目完工日期。

(4)风险管理部经理:风险管理部依据公司风险管理的要求,已组织相关部门专门编制了 R 项目风险管理流程。如果项目中标,建议各责任主体严格执行该专门流程,降低经营意外和损失;风险管理部将动态评估监控流程的执行情况。此外,为满足招标要求,风险管理部计划开发 R 项目风险管理信息系统。

假定不考虑其他因素。

要求:

1.根据资料(1),从能否为企业带来盈利的角度,指出甲公司面临的风险类别,并就该类风险提出管理建议。

2.结合资料(2),指出管理层基于投标报价部风险评估结果,在确定风险应对过程中应考虑的主要因素。

3.结合资料(3),指出风险评估定量技术的分类及具体方法。

4.结合资料(4)指出甲公司计划开发的项目风险管理信息系统需具备的主要功能。

建议:尽量通过量化或半量化的手段评估,可通过对企业财务、基础结构、声誉、市场地位各项影响因素的分别评估,获得企业风险敞口的数值,从而确定是否接受新业务。

2.在确定风险应对的过程中,管理层应该考虑:一是不同的拟应对方案对风险的可能性和影响程度(可用利润、每股收益等表示),以及哪个应对方案对主体的风险容限相协调;

二是不同拟应对方案的成本和效益;三是实施企业目标可能的机会。

3.风险评估定量技术包括概率技术和非概率技术。概率技术包括风险价值、损失分布,事后检验等,非概率技术包括敏感分析、情景分析、压力测试、设定基准等。

甲公司运用的风险评估定量技术是蒙特卡罗模型分析。

4.风险管理信息系统应具备的主要功能:

(1)实现风险信息的共享,提升风险信息的搜集及传播效率。风险信息包括:风险管理政策以及方案;风险档案数据、分值及信息;紧急情况的联系对象以及联系方式;历史损失、理赔经验、信息;风险管理行动计划等。

(2)风险预测和评估,包括利用系统收集各种市场风险信息(如价格),通过建模等方式,对未来走势进行预测;集成目前管理系统中各种内部信息,通过各项风险指标计算评估情况,如信用、市场风险等相对于风险容限的程度。

(3)开展信息系统风险监控。通过集成其他信息系统的数据,对这些数据进行加工、判断,利用系统对超出容忍度范围的风险进行监控。

由上可知,风险管理信息系统极大地依赖于数据的收集和共享,以及风险管理政策、风险指标及风险模型的建立。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

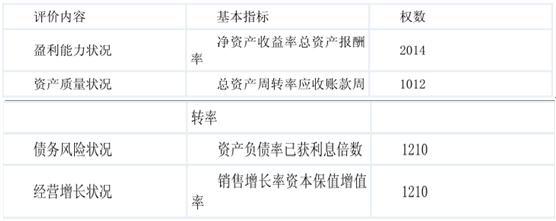

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

要求:

(1)如果预计产量是35万件,计算生产成本的预算数。

(2)如果预计产量是48万件,应该如何编制预算。

4500+350000×0.15=57000(万元)

(2)如果预计产量48万件,则超出适用范围(30万件至45万件),应及时修正、更新弹性定额,或改为列表法编制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-11

- 2020-02-28

- 2020-05-19

- 2020-08-29

- 2020-02-08

- 2020-10-26

- 2020-03-18

- 2020-04-05

- 2020-05-13

- 2020-04-05

- 2020-02-18

- 2020-02-29

- 2020-02-20

- 2020-03-29

- 2020-03-22

- 2020-03-05

- 2020-06-07

- 2020-05-02

- 2021-06-20

- 2020-01-04

- 2020-03-07

- 2020-05-29

- 2020-01-01

- 2020-01-14

- 2020-01-30

- 2020-04-02

- 2020-03-13

- 2020-03-21

- 2020-04-04

- 2020-02-28