河北2020年高会报名缴费方式你了解吗?

发布时间:2020-02-13

河北2020年高级会计师报名简章已公布,报名已于3月31日结束。那么,河北2020年高会报名缴费方式是什么?你了解吗?和51题库考试学习网一起来看看吧!

河北2020年高级会计职称报名时间:3月16日至31日。

2020年河北会计高级职称报名费用标准:根据省物价局文件规定为110元/人/科。

2020年河北会计高级职称报名缴费时间:考试缴费统一在3月31日24时截止。报考人员未在规定时间内报名并缴费成功的,视为放弃考试资格。

河北省2020年高级会计师考试报名入口:全国会计资格评价网。

1.手机报名:下载安装“一部手机办事通”,实名注册登陆后,在“我要办理・我要考资质”中选择对应会计资格考试级别。按要求如实填写个人报名信息,上传照片并缴费,缴费成功后报名完成。

2.网上报名流程:登录全国会计资格评价网——报考人员必读事项——接受网上报名协议——选择报考省份——查看报名流程——填写报考信息、上传照片——生成报名注册号——报名点网上审核照片——照片审核通过,登录系统进行网上交费——报名结束。

河北2020年会计高级资格实行无纸化方式考试。

考试科目为《高级会计实务》。

考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析。

好了,上面就是关于2020年河北省高级会计师考试报名缴费方式等相关内容的介绍,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

甲公司价值=2*20*100=4000(万元)

乙公司价值=1*10*80=800(万元)

①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的40%,而管理费用却达到年度预算的63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;

②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高,企业事前控制能力有待提高。

要求:根据上述资料,指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施

改进措施:

(1)严格执行销售预算、生产预算、费用预算和其他预算、将年度预算细分为月度和季度预算,通过分期预算控制,确保年度预算目标实现。

(2)抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出合理预测,提高事前控制能力。

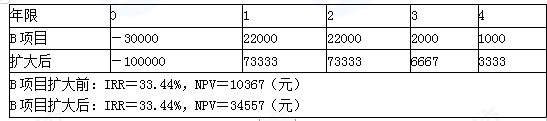

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-29

- 2020-02-12

- 2020-01-14

- 2020-02-16

- 2020-04-16

- 2020-04-22

- 2020-02-06

- 2020-02-06

- 2020-03-04

- 2020-01-25

- 2020-01-29

- 2020-02-07

- 2020-07-16

- 2020-08-11

- 2020-03-05

- 2020-02-01

- 2020-04-03

- 2020-02-07

- 2020-04-11

- 2020-04-17

- 2020-02-08

- 2020-05-13

- 2020-04-07

- 2020-02-29

- 2020-02-14

- 2021-10-03

- 2020-06-24

- 2020-04-22

- 2020-04-16

- 2020-01-04