2020年陕西高会报名缴费时间什么时候截止?你知道了吗?

发布时间:2020-02-06

各位备考高级会计师的小伙伴请看这里!知道2020年陕西高会报名缴费时间什么时候截止吗?下面就和51题库考试学习网一起来看看具体内容吧!

陕西2020年高级会计师报名缴费方式高级资格考试每人100元,全部实行网上交费,缴费截止时间为2020年3月31日24时。报名交费成功后不予退费。未在指定时间内进行网上交费的考生将无法取得报考资格,责任自负。

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

要诀三:掌握一定的答题技巧

掌握答题技巧是提高答题速度的另一个重要因素,面对所需的文字描述,考场上不知道如何提炼语言及把握答题程度。从考试的评分标准可以看出,评卷是按点给分的,如果答得太少,可能漏掉关键点影响得分,如果答得太多,就会影响答题速度,所以要把握好答题程度,做到恰到好处。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司于2019年1月7日购入W公司当日发行的债券50万张,每张面值100元,以银行存款支付价款5 002万元,其中交易费用2万元。

①甲公司管理该金融资产的业务模式以收取合同现金流量为目标,预期长期持有该金融资产,到期收回本金。2019年1月7日,甲公司将购入的W公司债券分类为以摊余成本计量的金融资产,初始确认金额为5000万元。

要求:(1)根据资料(1)中事项①,分别判断金融资产的初始分类及其计量是否正确;如不正确,指出正确的处理。

要求:(2)根据资料(1)中事项②,分别判断金融资产重分类日的确定及重分类的计量是否正确;如不正确,指出正确的处理。

金融资产的初始计量不正确。

正确的处理:甲公司金融资产的初始确认金额为5 002万元。

或:交易费用2万元应计入初始确认金额。

②2019年6月初,考虑近期债市违约事件频发,甲公司开展了债券风险专项活动。对W公司分析后认为,W公司经营面临一些不确定性因素。为控制风险敞口,甲公司于2019年6月14日出售其持有的20万张W公司债券,剩余30万张将视市场情况择机出售;当日,甲公司变更了管理该金融资产的业务模式,其变更符合重分类的要求。甲公司将2019年7月1日作为该金融资产的重分类日,并将其持有的剩余30万张W公司债券重分类为以公允价值计量且其变动计入其他综合收益的金融资产,同时按其账面价值作为重分类后的金融资产初始确认金额。重分类日,该30万张W公司债券的账面价值比公允价值低3万元。

(2)重分类日正确。

重分类的计量不正确。

正确的处理:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。

或:以“账面价值+3万元”计量。

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

理由:提高现有产品与服务的市场占有率属于市场渗透战略(1 分);将提高现有产品与服务打入新国别市场属于市场开发战略(1 分)。

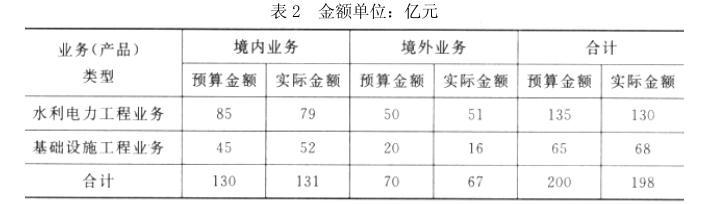

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

评分说明:将:“加强过程控制、突出重点管理、刚性与柔性相结合、业务控制与财务控制相结合”全部列示的,不得分;其他情形按得分点给分。

改进措施:严格执行销售预算、生产预算、费用预算和其他预算,将年度预算细分为月度和

季度预算。

抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出科学合理的预测,提高事前控制能力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-04

- 2020-07-11

- 2020-01-01

- 2020-07-08

- 2020-01-29

- 2020-04-01

- 2020-03-11

- 2020-01-29

- 2020-05-03

- 2020-01-29

- 2020-03-04

- 2019-12-28

- 2020-08-27

- 2020-01-11

- 2020-05-13

- 2020-04-23

- 2020-01-15

- 2020-06-11

- 2020-02-06

- 2020-03-06

- 2020-02-14

- 2020-02-26

- 2020-06-24

- 2020-05-27

- 2020-04-17

- 2020-01-14

- 2020-01-28

- 2020-01-29

- 2020-02-29

- 2020-05-07