你不得不知道辽宁2020年会计高级职称网上报名应使用什么浏览器?

发布时间:2020-03-06

关于辽宁2020年会计高级职称网上报名应使用什么浏览器?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020辽宁高级会计职称报名入口已经开通,报名时间3月10日0:00至3月31日23:59,请各位考生尽早报名,辽宁2020年会计高级职称报名使用什么浏览器?想要参加2020年高会考试的小伙伴们赶快了解一下吧!

2020辽宁高级会计报名时间

1.网上报名及缴费起止时间:2020年3月10日0:00至3月31日23:59。

2.网上打印准考证时间:自2020年8月20日开始。

2020辽宁高级会计报名方式

考试报名采取网上报名、系统审核、网上缴费的方式。符合报考条件的报名人员需登陆“辽宁会计网”或使用“辽宁会计APP”先进行会计人员信息采集,再通过“辽宁会计网”首页综合服务栏目中的“网上报名”或APP中“考试报名”模块进行报名。报名系统将自动关联信息采集系统数据进行审核。系统审核通过后,报考人员可进行网上缴费,无需进行现场审核。

已完成信息采集的报考人员,如个人信息发生变化,请联系当地财政部门及时更新会计人员信息采集系统中的个人信息。

辽宁2020年会计高级职称报名系统对电脑端浏览器的要求?

考试报名系统支持PC端谷歌浏览器、火狐浏览器、IE10及IE10以上浏览器,请使用正确的浏览器,以保证考试报名操作顺利。

温馨提示:报名期间系统繁忙,若无法成功进入报名网站,请错峰登录,或咨询当地财政部门。

2020年辽宁高级会计师报名流程

注册登录→选择报考等级→阅读报名须知→确认个人承诺→选择管理部门→填写报名信息→支付报名费用→报名完成。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

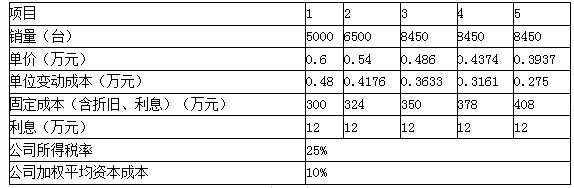

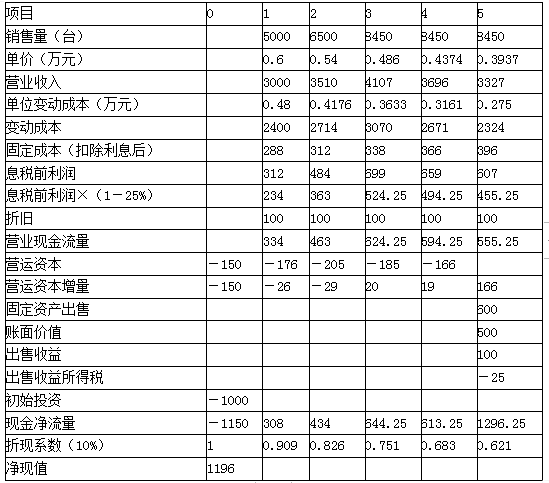

(1)购置机器设备等固定资产投资1000万元(含运输、安装和税费等),折旧年限10年,直线法,预计无残值,第五年机器设备预计市场价值600万元;

(2)项目投资后,营运资本投入为下年收入的5%;

(3)销售数量、单价和成本数据如下:

要求:计算项目净现值,并评价财务可行性。

该项目净现值大于零,项目可行。

假定不考虑其他因素。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业A公司实施收购。收购前,甲公司与A公司及其控股股东之间不存在关联方关系,且A公司采用的会计政策与甲公司相同。

①2016年1月1日,甲公司与A公司控股股东签订股权转让协议,以10亿元价款购入A公司控股股东持有的A公司70%的有表决权股份。该日,A公司可辨认净资产的账面价值为11.2亿元,公允价值为11.3亿元。

②2016年3月29日,甲公司向A公司控股股东支付了全部价款10亿元,并于2016年3月30日办理完毕股权转让手续,能够对A公司实施控制。2016年3月30日,A公司可辨认净资产的账面价值为11.5亿元,公允价值为12亿元;除W固定资产外,A公司其他可辨认资产、负债的公允价值与账面价值相同;W固定资产账面价值为 0.2亿元,公允价值为0.7亿元,甲公司为收购A公司发生并支付资产评估、审计、法律咨询等直接费用0.3亿元。

要求:

1.根据材料(1),判断甲公司与A公司的企业合并属于同一控制下企业合并还是非同一控制下企业合并,并说明理由;指出甲公司合并A公司的合并日(或购买日)。

要求:

2.根据材料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由;确定合并日(或购买日)W固定资产反映在合并资产负债表中的金额。

(2)2016年5月10日,甲公司以非公开方式向母公司乙公司发行普通股2亿股,取得乙公司持有的B公司100%的有表决权股份,能够对B公司实施控制。B公司采用的会计政策与甲公司相同。合并日,B公司所有者权益的账面价值为7亿元,公允价值为8亿元;B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为7.2亿元。

据此,甲公司于合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

(3)2014年5月20日,甲公司通过非同一控制下的企业合并取得C公司80%的有表决权股份,能够对C公司实施控制;甲公司对C公司长期股权投资的初始投资成本为1.6亿元。2016年6月30日,甲公司因战略转型,以0.75亿元价款出售所持有的C公司20%的表决权股份,并办理完毕股权转让手续;该日,C公司自2014年5月20日开始持续计算的净资产账面价值为3亿元。

股权出让后,甲公司仍能对C公司实施控制。自2014年5月20日起至本次股权出让前,甲公司一直持有C公司80%的有表决权股份。据此,甲公司在个别财务报表中,将出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元确认为资本公积(股本溢价)。

要求:

3.逐项判断资料(2)至(3)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:收购前,甲公司与A公司不受同一方或相同多方最终控制。

[或:收购前,甲公司与A公司及其控股股东之间不存在关联方关系。]

购买日为2016年3月30日。

2.甲公司长期股权投资的初始投资成本为10亿元。应确认商誉。

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。甲公司对A公司的合并成本为10亿元,大于购买日按持股比例享有的A公司可辨认净资产公允价值份额8.4亿元,差额为1.6亿元,故应在合并资产负债表中确认商誉1.6亿元。

合并资产负债表中,合并中取得的被购买方可辨认资产,以其在购买日的公允价值计量,故W固定资产反映在合并资产负债表的金额是其公允价值为0.7亿元。

3. 资料(2)会计处理不正确。

正确的会计处理:应以合并日B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值7.2亿元,作为长期股权投资的初始投资成本。

资料(3)会计处理不正确。

正确的会计处理:出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元,应确认为投资收益,计入甲公司当期个别利润表。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

理由:甲公司和 A 公司在合并前不受同一方或相同的多方最终控制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-29

- 2020-02-08

- 2020-02-14

- 2020-04-04

- 2019-12-29

- 2020-04-16

- 2020-04-03

- 2020-05-23

- 2020-02-11

- 2020-03-28

- 2020-03-07

- 2020-02-26

- 2019-12-28

- 2020-03-21

- 2020-03-04

- 2021-06-20

- 2020-03-29

- 2020-02-26

- 2020-04-15

- 2020-01-16

- 2020-02-22

- 2019-11-24

- 2020-01-29

- 2020-03-26

- 2021-05-08

- 2020-03-06

- 2020-07-08

- 2020-02-23

- 2020-01-28

- 2020-04-12