注意!云南西双版纳2020年高级会计师报名简章公布了

发布时间:2020-02-20

小伙伴们看过来呀!云南西双版纳2020年高级会计师报名简章公布了!快跟随51题库考试学习网的脚步一起来看看吧!

2020年度全国会计专业技术中高级资格考试报名通知各位考生:

根据财政部 人力资源社会保障部 全国会计考办《关于2020年度全国会计专业技术中高级资格考试考务日程安排及有关事项的通知》要求,2020年度全国会计专业技术资格中高级资格无纸化考试定于2020年9月5日至7日举行。

2020年度中高级资格考试全部采用无纸化方式进行考试,现将2020年度全国会计专业技术中高级资格考试报名部分有关事项通知为:

一、报名方式:

1手机报名:下载安装“一部手机办事通”,实名注册登录后,在“我要办理·我要考资质”中选择对应会计资格考试级别。按要求如实填写个人报名信息,上传照片并缴费,缴费成功后报名完成。

2、网上报名:登录“全国会计资格评价网”,按要求如实填写个人报名信息,上传照片并缴费,缴费成功后报名完成。

二、报名及缴费时间:

1、报名时间:2020年3月10日至3月31日24时。

2、缴费时间:2020年3月10日至3月31日24时。

三、考试时间:高级会计师资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

四、准考证打印:报考人员于2020年8月25日-9月7日自行到报名网站打印准考证。

51题库考试学习网还给大家带来了高级会计师考试备考建议:

1、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

2、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

负债率一直在 75%左右。

为进一步开拓市场,应对各种风险,公司于 2015 年 3 月召开了由董事、管理层、职能部门经理,主要项目公司经理参加的“公司投融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)财务经理:公司目前打算添置一条新的 PC 生产线,经过财务部门测算,新的 PC 生产线将能够为公司贡献正的价值,净现值大于零,因此报请公司管理层通过采购预算。而原有的机器设备其实按照工厂的测算,仍然可以继续使用,如果继续使用,仍然能够给公司带来价值。

(2)项目公司经理:项目公司目前经合作方介绍正围绕一个新的投资项目进行论证,该项目作为一个水利发电项目,初始投资额为 3 亿元。公司的加权平均资本成本为 6%,该项目考虑风险后的资本成本为 4%。经测算,采用 6%作为风险比例进行贴现时计算出来的净现值为零,因此项目公司经理认为该项目还是能够实施。

(3)董事会秘书:公司为实现国际化经营目标,大力推进国际化并购项目。为了筹集资金,公司作为基金发起方负责发起了一项国际基金,共融资 10 亿美元,用于跨国项目收购。其中,公司在基金中承担基金管理人角色,代表整个基金对外行使权力并管理基金,作为回报公司可以活动分红和基金管理费。公司也积极招募了一些其他机构参与此项基金,但这些机构只负责出资,以出资额为限承担连带责任。

假定不考虑其他因素。

要求:

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

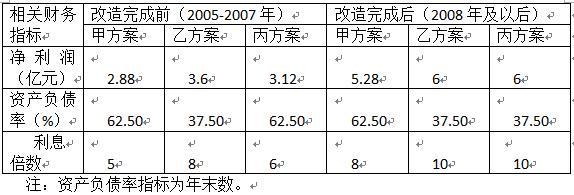

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-15

- 2020-08-14

- 2020-03-15

- 2020-03-18

- 2020-02-09

- 2020-12-03

- 2020-08-23

- 2020-09-01

- 2020-07-14

- 2020-07-22

- 2020-01-14

- 2020-01-04

- 2020-02-14

- 2020-07-30

- 2020-11-08

- 2020-01-15

- 2020-03-14

- 2020-03-28

- 2020-02-20

- 2020-02-06

- 2020-04-03

- 2020-04-15

- 2020-01-11

- 2020-04-16

- 2020-03-16

- 2020-07-11

- 2020-06-11

- 2019-12-27

- 2020-01-17

- 2020-04-15