速看!辽宁2020年高级会计师考试时间已经公布啦

发布时间:2020-02-18

最近有很多小伙伴都想了解辽宁2020年高级会计师考试时间的相关信息,今天51题库考试学习网就带大家一起来看一看。

一、报名条件。

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师(或审计师,下同)职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

注:上述有关学历或学位,是指经国家教育行政部门认可的学历或学位;有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

二、报名时间及入口。

1.报名方式及入口:考试报名采取网上报名、系统审核、网上缴费的方式。符合报考条件的报名人员需登陆“辽宁会计网”或使用“辽宁会计APP”先进行会计人员信息采集,再通过“辽宁会计网”首页综合服务栏目中的“网上报名”或APP中“考试报名”模块进行报名。

2.报名及缴费起止时间:2020年3月10日0:00至3月31日23:59。

三、准考证打印。

准考证打印时间为8月20日起,报名考生可在网上自行打印准考证。

四、考试安排。

1.考试时间:考试日期为2020年9月6日,考试时间为8:30—12:00。

2.考试方式:实行无纸化考试方式。

3.考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

4.考试科目:考试科目为《高级会计实务》。

5.考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。

以上就是今天51题库考试学习网为大家带来的关于辽宁2020年高级会计师考试时间的相关讯息,如果大家还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2016 年 3 月,甲单位收到以财政授权支付方式拨付的“M 实验室建设”项目经费500 万元。该项目实施周期为 1 年,财政批复的项目支付预算包括设备费、会议费和专家咨询费。截至 2016 年 10 月末,该项目预算执行率为 9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于 2016 年 11 月使用该项目资金 300 万元,用于另一实验室建设项目的新增设备购置。

(2)2016 年 4 月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费 600 万元,项目实施周期为 2 年。甲单位按规定程序实施公开招标并于 2016 年 6 月同中标公司签订了 600 万元的施工合同。合同约定,工程款按施工进度支付。2016 年 6 月至12 月,甲单位根据该工程施工进度累计支付工程款 500 万元。2016 年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金 100 万元作为结转资金处理。

(3)2016 年 8 月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于 450 万元,出租期限不超过 5 年。通过公开招租,X 公司以年租金 500 万元的较高价格获得承租权。甲单位随后按程序与 X 公司签订了 5 年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为 900 万元,已提取折旧 300 万元,账面价值为 600 万元。2016 年 9 月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2016 年 10 月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由 1 名本单位采购代表、6 名资格符合要求的评审专家共 7 人组成的竞争性谈判小组。甲单位 2016 年 11 月 10 日发出谈判文件后 5 个工作日内,共有 6 家符合相应资格条件的供应商提交相应文件。2016 年 11 月 20 日,考虑到 6 家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了 2 家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

假定不考虑其他因素。

要求:根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

理由:项目资金应专款专用,项目支出之间不等相互交叉;预算执行过程中,如发生项目变更、终止的,必须按照规定的程序报经财政部批准,并进行预算调整。

事项(2)处理正确。

事项(3)处理正确。

事项(4)处理不正确。

理由:事业单位对外捐赠资产属于处置资产,中央级事业单位一次性处置单位价值或批量价值(账面原价)在 800 万元人民币以上(含 800 万元)的国有资产,经主管部门审核后报财政部审批。本题中,甲单位处置资产的账面原值为 900 万元,超过 800 万元,需要经主管部门审核后报财政部审批。

事项(5)甲单位处理的不当之处是:甲单位从 6 家供应商中随机抽取了 2 家供应商参与竞争性谈判。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于 3 家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

要求:

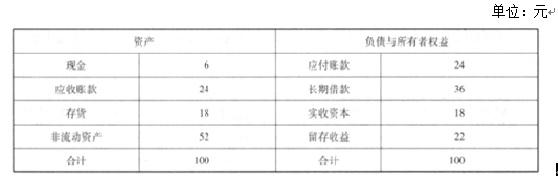

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

为了保证新制度的贯彻实施,该厂根据《企业会计制度》制定了《淮海化工厂会计核算办法》,

并组织业务培训。在培训班上,总会计师就执行新制度、办法的内容等作了系统讲解。部分会计人员感到对会计政策变更的条件、会计估计变更的原因以及相应的会计处理方法不理解,向总会计师请教。总会计师根据《企业会计制度》的有关规定,作了解答;同时结合本企业实际,系统地归纳了执行新制度、办法的主要变化情况。

1.2004 年执行的新制度、办法与该厂原做法相比,主要有以下几个方面的变化:

(1)计提坏账准备的范围由应收账款扩大至应收账款和其他应收款。

(2)要求对存货、短期投资、长期投资、固定资产、在建工程、无形资产等资产的账面价值

定期进行检查;如发生减值,应计提减值准备。

(3)将存货的日常核算由实际成本法改为计划成本法,期末编制会计报表时再将计划成本调

整为实际成本。

(4)待处理财产损溢的余额在资产负债表以资产列示,改为:在期末编制会计报表前查明原

因,报厂长办公会议批准后处理完毕;未获批准的,应在对外提供财务会计报告时先行处理;其后批准处理的金额与已处理的金额不一致的,调整会计报表相关项目的年初数。

(5)将收入的确认标准由按照发出商品、同时收讫价款或者取得索取价款的凭据确认收入,

改为在同时满足以下四个条件时才能确认收入:

①企业已将商品所有权上的主要风险和报酬转移给购货方;

②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;

③与交易相关的经济利益能够流入企业;

④相关的收入和成本能够可*地计量。

(6)将所得税的会计处理方法由应付税款法改为债务法。

2.2005 年 1 月,该厂对一年来执行新制度、办法的情况进行了总结,结合企业实际情况,

决定从 2005 年 1 月 1 日起对坏账准备和固定资产的会计处理方法作以下调整:

(1)坏账准备的计提比例由全部应收款项余额的 3‰—5‰改为:l 年以内账龄的,计提比例

为 5%;l—2 年账龄的,计提比例为 10%;2—3 年账龄的,计提比例为 50%;3 年以上账龄的,计提比例为 l00%。

(2)将某条生产线的折旧方法由直线法改为年数总和法。

要求:

2005 年淮海化工厂的会计处理方法的调整中,属于会计估计变更的事项有(1)和(2)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-09

- 2019-12-27

- 2020-02-29

- 2020-04-10

- 2019-01-27

- 2020-01-16

- 2020-02-01

- 2020-03-13

- 2020-05-16

- 2020-05-10

- 2020-02-27

- 2020-06-17

- 2020-11-21

- 2020-05-08

- 2020-08-27

- 2020-01-04

- 2020-08-29

- 2019-12-05

- 2020-02-25

- 2020-04-11

- 2020-02-23

- 2020-08-13

- 2020-04-24

- 2020-03-05

- 2020-02-23

- 2019-01-06

- 2020-08-15

- 2020-01-30

- 2020-03-11

- 2020-03-07