赶紧报名:云南楚雄州2020年高级会计师报名时间已通知

发布时间:2020-02-21

请注意!请注意!2020年云南楚雄州扬州咨询工程师的报名时间,小伙伴,你们知道吗?感兴趣的小伙伴,现在赶紧跟着51题库考试学习网一起来看看吧!

云南楚雄州2020高级会计师考试报名3月30日截止,2020年云南楚雄州高级会计师报名已结束,考生需注意:云南楚雄州2020高级会计师网上缴费时间截止到3月31日,没缴费的考生要抓紧时间了。

云南楚雄州2020年高级会计师网上缴费。

现场资格审核确认后,报考人员在规定的时间内使用系统提供的网上缴费功能缴纳相关考试费用,未在规定时间内完成缴费的人员视同放弃报名。

网上缴费时间: 3月17日-3月31日

收费标准:根据自治区物价局《关于调整人事考试收费标准的通知》(新价非字〔2000〕25号)规定,会计专业技术资格考试报名费每人15元,考试费每科40元。

准考证打印:

报考人员可于2020年8月31日-9月7日打印准考证。

有关准考证打印注意事项如下:

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

比如,忘记登录密码(输入姓名、身份证号和注册号可以找回登录密码)、准考证和身份证上的信息不一致(及时咨询当地财政部门会计考试管理机构进行更正或者出具相关证明)等。

重要的事情再说一遍:准考证打印入口开通后,抓紧时间去打印,不要拖延!准考证打印系统为报名系统,届时请考生登录报名系统进行打印准考证。

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

有两种可能:一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料(带照片),以免影响考试。

不过,今年很多地区出了新政策,全国专业技术人员资格考试网报系统中支持社会保障卡作为有效身份证件报名。系统中证件类别将由“居民身份证”修改为“居民身份证、社保卡”。

如果身份证实在找不到了,可以咨询当地社保卡是否等效。

4、准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

发言一:公司作为大型上市公司,如任凭 MN 原材料价格波动,加之汇率变动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对 MN 原材料进口进行套期保值。

发言二:近年来,某些国内大型企业由于各种原因发生境外衍生品交易巨额亏损事件,造成重大负面影响。鉴于此,公司应当慎重利用境外衍生品市场对 MN 原材料进口进行套期保值,不应开展境外衍生品投资业务。

发言三:公司应当利用境外衍生品市场开展 MN 原材料套期保值。针对 MN 原材料国际市场价格总体上涨的情况,可以采用卖出套期保值方式进行套期保值。

发言四:公司应当在开展境外衍生品交易前抓紧各项制度建设。对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

发言五:公司应当加强套期保值业务的会计处理,将对 MN 原材料预期进口进行套期保值确认为公允价值套期,并在符合规定条件的基础上采用套期会计方法进行处理。

假定不考虑其他有关因素。

要求:

2.发言二存在不当之处。

不当之处:不应开展境外衍生品投资业务。

理由:不能因为其他企业曾经发生过境外衍生品投资巨额亏损事件,就不利用境 外衍生品市场进行 MN 原材料套期保值。

3.发言三存在不当之处。

不当之处:采用卖出套期保值方式进行套期保值。

理由:卖出套期保值主要防范的是价格下跌的风险,而买人套期保值才能防范价 格上涨风险。

4.发言四不存在不当之处。

5.发言五存在不当之处。

不当之处:对 MN 原材料预期进口进行套期保值确认为公允价值套期。

理由:对 MN 原材料预期进口进行套期保值,属于对预期交易进行套期保值应将 其确认为现金流量套期进行会计处理。

财务部经理认为目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。

要求:根据上述资料,指出公司为项目公司提供担保时应采取的担保控制措施。

(2)明确界定担保对象;

(3)建立反担保制度。

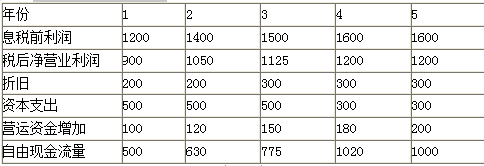

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-01-16

- 2020-01-16

- 2020-03-17

- 2020-02-28

- 2020-01-14

- 2020-05-29

- 2020-02-26

- 2020-05-15

- 2020-04-11

- 2020-02-19

- 2020-01-28

- 2020-03-15

- 2020-04-09

- 2020-03-19

- 2019-01-27

- 2020-03-25

- 2020-03-04

- 2020-04-09

- 2020-02-29

- 2020-03-28

- 2020-04-11

- 2020-02-26

- 2020-04-01

- 2020-02-19

- 2020-01-11

- 2020-01-05

- 2020-03-20

- 2020-02-28

- 2020-04-11