2020年海南高级会计报名缴费方式,来看看吧!

发布时间:2020-02-23

注意啦!51题库考试学习网今天为大家带来了2020年海南高级会计报名缴费方式的相关信息,快跟随51题库考试学习网的脚步一起来看看吧!

2020年高级会计师考试海南考区统一在“全国会计资格评价网”网上报名系统报名、缴费。

海南2020年高级会计师网上报名注册时间为2020年3月10日至30日。

网上缴费时间为2020年3月10日至31日,海南省网上缴费统一在3月31日24:00时截止。

报考人员应于缴费完成后,及时登录报名系统查询报名是否成功,未在指定时间内进行网上缴费的考生,无法取得报考资格,报名缴费成功后不退费。

此次高级资格考试海南考区不安排补报名。

考试费用:海南省会计专业技术资格考试报名费为每科55元。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事长:针对目前上市公司频频曝光财务造假案件,提出 2017 年度公司内部控制的目标是绝对保证公司经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,把促进企业实现发展战略作为终极目标。

总经理:为确保公司内部控制体系建设工作顺利开展,董事会应下设审计委员会,审计委员会主席由独立董事担任,并向董事会负责,对董事会建立与实施内部控制进行监督;监事会对经理层设计和实施内部控制进行监督。

财务总监:公司应该优化内部环境,严格规范公司治理结构,公司的重大事项决策、重要项目安排、重要人事任免及大额资金支付均由董事长审核批准。

投资总监:考虑到本行业投资环境的特殊性,投资机会稍纵即逝,繁杂的投资控制程序可能

降低决策效率,导致投资机会丧失。建议简化投资决策审批程序,重大投资项目经投资部论证并直接报董事长审批后即可实施。

审计委员会主席:董事会及其审计委员会负责内部控制评价的领导和监督。经理层负责实施内部控制评价,并对本公司内部控制有效性负全责。审计部具体组织实施内部控制评价工作,拟订评价计划、组成评价工作组、实施现场评价、审定内部控制重大缺陷、草拟内部控制评价报告,及时向董事会、监事会或经理层报告。其他有关业务部门负责组织本部门的内部控制自查工作。

内审总监:内部控制评价是实施内部控制的重要环节。应当制订科学的内部控制评价方案,

对公司经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价。内部控制评价方案报总经理办公会批准后实施。

签字注册会计师:我们负责对本公司内部控制有效性进行审计,鉴于本公司依据《企业内部

控制基本规范》及相关配套指引已建立内部控制体系并取得较好效果,内部控制审计自 2018 年起,重点审计本公司内部控制评价的范围、内容、程序和方法等,并出具相关审计意见。

要求:

逐项分析判断上述参会成员的发言存在哪些不当之处,并逐项简要说明理由。

理由:由于内部控制的固有局限性,内部控制只能提供合理保证,不是绝对保证。

(2)①对审计委员会的职责和权限设置不当。

理由:审计委员会是向董事会负责,对经理层设计和实施内部控制进行监督。

②对监事会的职责和权限设置不当。

理由:监事会是一种层次更高、独立性更高的再监督,是对董事会监督。

(3)“公司的重大事项决策、重要项目安排、重要人事任免及大额资金支付均由董事长审核批准”观点不当。

理由:公司对于重大的业务和事项,包括“三重一大”(即重大事项决策、重要项目安排、重要人事任免及大额资金支付)应当实行集体决策审批或者联签制度,不得由董事长一人审核批准。

(4)“建议简化投资审批程序,重大投资项目经投资部门论证并直接报董事长审批后即可实

施”的观点不当。

理由:重大投资项目,应当按照规定的权限和程序实行集体决策(或:实行联签制度)。

(5)①“经理层对内部控制有效性负全责”观点不当。

理由:董事会对建立健全和有效实施内部控制负责。

②“审计部审定内部控制重大缺陷”观点不当。

理由:董事会负责审定内部控制重大缺陷。

(6)①内审总监的“对公司经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价”观点不当。

理由:企业应在风险评估的基础上,侧重对高风险领域和重要业务单位、重要业务事项进行

评价。

②内审总监的“内部控制评价方案应报总经理办公室批准后实施”的观点不当。理由:内部

控制评价方案应报董事会批准后方可实施。

(7)“重点审计该公司内部控制评价的范围、内容、程序和方法等”不当。

理由:会计师事务所实施内部控制审计,可以关注、利用上市公司的评价成果,但必须按照

《企业内部控制审计指引》的要求,对被审计上市公司内部控制设计与运行的有效性进行独立审计,不能因为被审计上司公司实施了内部控制评价就简化审计的程序和内容。

资料一:

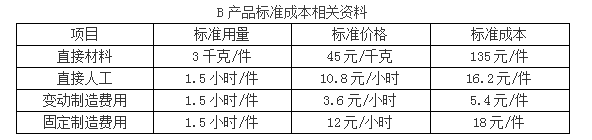

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

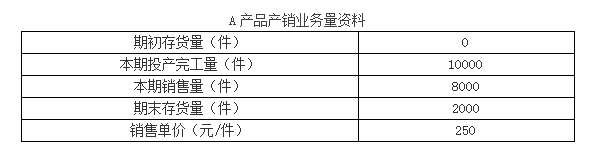

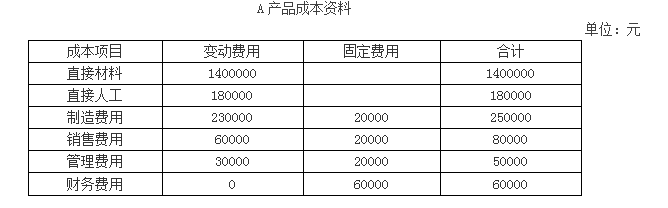

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-03-06

- 2020-03-27

- 2020-06-06

- 2020-02-27

- 2020-10-11

- 2020-05-23

- 2020-01-16

- 2020-01-16

- 2020-02-15

- 2020-03-05

- 2020-07-31

- 2020-01-01

- 2020-04-08

- 2020-03-04

- 2020-07-07

- 2020-02-05

- 2020-07-12

- 2020-06-06

- 2020-02-28

- 2020-06-04

- 2020-08-29

- 2020-08-22

- 2020-04-23

- 2020-03-20

- 2020-03-19

- 2020-02-07

- 2020-05-13

- 2020-03-10

- 2020-02-29