2020年浙江衢州高级会计师报名时间于3月10日起

发布时间:2020-02-27

想了解2020年关于浙江衢州高级会计师报名的具体时间,考生们注意了!51题库考试学习网在这里将详细的解答,希望各位考友能够采纳!接下来就跟着51题库考试学习网一起来看看吧!

关于2020年高级会计职称考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

关于2020年高级会计职称考试科目

高级资格考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,次年起3年内参加浙江省高级会计师职务任职资格评审有效。

关于2020年高级会计职称报名要求及事项

(一)报名日期及注意事项

浙江省2020年度会计专业技术高级资格考试报名时间统一为2020年3月10日10:00-20日16:00;

补报名时间为2020年3月25日10:00-27日16:00。

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。

请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。

浙江省会计专业技术中、高级资格考试采用网络报名、网上缴费的方式,按照属地原则进行。请考生在报名前登陆“浙江政务服务网”(网址:http://www.zjzwfw.gov.cn),进行个人实名注册。在报名期间需通过“浙江会计考试报名”(网址:http://kjbm.czt.zj.gov.cn/ )或手机“浙里办”APP—“会计之家”栏目按要求进行报名及缴费。已在网上报名但未成功缴费的,视同放弃考试报名。缴费之前,请考生仔细核对本人所有报名信息,缴费一旦成功后,不能修改原报名信息。

(二)资格审查

对报名参加会计专业技术中、高级资格考试的人员,将根据全省财政系统内网“浙江省会计人员管理系统”登记的相关信息,在“浙江会计考试报名”系统进行自动审核。

审核未通过的会计人员(含宁波地区考生),请按照报名网页提示,登陆“浙江会计之家”(网址:http://kjzj.czt.zj.gov.cn)或“浙里办”APP的“会计之家”—“信息登记”或“信息变更”栏目填报或修改相关信息,上传相关证明材料,由财政会计管理部门审核确认后再进行报名。

所有考生报名均使用2寸标准证件照,照片要求:白色背景,JPG或JPEG格式,文件大于30K,大于295*413像素,照片清晰。考生可在电脑端报名系统或手机端报名系统上传本人照片,经系统处理并本人确认无误后,再点击提交。

好了,以上就是有关高级会计职称考试相关的全部内容。如果想要了解更多的考试信息,考友们可以关注51题库考试学习网哦!感谢各位的支持与信任,最后衷心祝愿考生们能取得理想成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

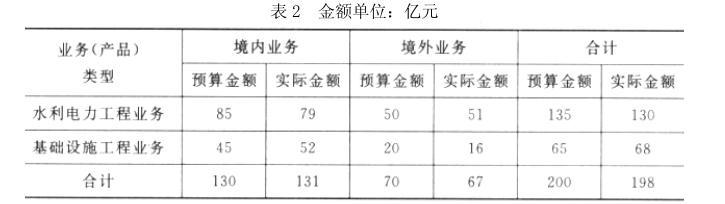

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

适用条件:从事工程建设的企业以及一些提供长期服务的企业。

要求:根据资料判断甲公司的会计处理是否正确;如处理不正确,说明理由。

理由:对于该保理事项,商业银行到期无法从S公司收回全部货款时,有权向甲公司追偿,说明甲公司并没有转移该笔应收账款所有权上的风险,不符合终止确认的条件。

要求:

=60*(PA,10%,4)+100*(PA,10%,5)*(PF,10%,4)+200*(PF,10%,10)-500

= 120*3.1699+200*3.7908*0.6830+400*0.3855-950

= 92.41(万元)

项目净现值大于 0,因此项目是可行的,值得投资。

资料二:乙公司预计未来3年内存在资本性支出,为此将暂时闲置的资金分散投资于短期债券和长期债券,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过3年。乙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。乙公司对负责这些投资的团队考核系基于金融资产组合的整体回报率。乙公司将该投资组合分类为以公允价值计量且其变动计入当期损益的金融资产。

假定甲、乙公司投资的债券在特定日期产生的现金流量是对本金金额为基础的利息的支付,不考虑其他因素影响。

要求:

根据上述资料判断甲、乙公司的会计处理是否正确,如不正确,请说明理由。

理由:甲公司的目标是持有短期债券至到期,目的是满足预算内事项的现金需求,管理层确定其业务模式是持有这些短期债券以收取合同现金流量。至于到期前可能发生的短期债券处置行为,并不常见,不影响符合分类为以摊余成本计量的条件。【或者:甲公司应当将该债券分类为以摊余成本计量的金融资产】

(2)乙公司的会计处理不正确。

理由:乙公司是在持续的基础上决定是通过收取合同现金流量还是出售金融资产来增加组合的预期回报,直到资本性支出发生需要资金时。乙公司的业务模式是通过既收取合同现金流量又出售金融资产两者来实现其目标。因此应分类为以公允价值计量且其变动计入其他综合收益的金融资产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-31

- 2020-02-27

- 2020-03-05

- 2020-06-25

- 2020-03-06

- 2020-08-28

- 2020-02-26

- 2020-07-18

- 2020-04-04

- 2020-01-02

- 2020-05-22

- 2020-04-14

- 2020-03-04

- 2020-04-12

- 2020-01-13

- 2020-05-05

- 2020-03-13

- 2020-02-13

- 2020-03-22

- 2020-02-09

- 2020-05-04

- 2020-04-03

- 2020-01-31

- 2020-05-14

- 2020-04-05

- 2020-03-06

- 2020-03-26

- 2020-01-09

- 2020-01-29

- 2020-03-04