西藏2020年高级会计师考试方式,你必须知道!

发布时间:2020-02-26

西藏的小伙伴注意啦,关于高级会计师考试时间的信息已经更新啦,快来跟随51题库考试学习网一起看看吧。

西藏2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”(http://kzp.mof.gov.cn)自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

西藏2020年高级会计师考试方式:实行无纸化考试。

实行无纸化考试,时间掌握不好?

每次参加考试大题总是做不完? 高级会计考试的时间为210分钟,需要做完七道必答题和一道选答题,每道题大概25分钟做完。高会考试题型全部为案例分析题,考试内容覆盖面广,考察知识点多,材料阅读量大,考生打字慢,无纸化系统自带计算器又使用不熟练。由于没有提前练习过,很容易出现时间不够用,做不完题、慌张出错的情况。建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩,

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

为促进会计专业技术人才队伍建设,积极探索科学、客观、公正的高级会计师资格评价办法,在总结浙江、湖北两省2003年高级会计师资格考评结合试点工作的基础上,2004年扩大高级会计师资格考评结合试点16个省市的工作。

以上就是关于高级会计师考试的全部内容了,持续关注51题库考试学习网,51题库考试学习网还会为你分享关于考试实用的小技巧哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请以套期保值原则分析甲公司在期货交易上存在的问题。

1.方式不正确。

甲公司为回避A原材料价格上涨的风险,应采用买入套期保值,甲公司建仓并持有卖出期货合约的方式是错误的。

2.原则不正确。

(1)不符合“数量相等或相当”原则。甲公司需要A原材料1600万吨,在期货市场上持有A原材料5200万吨的期货合约数量远远大于现货需要量。

(2)不符合“方向相反”原则。甲公司2018年1月应在期货市场上买入与其未来现货数量相等、交割日期相同或相近的A原材料期货合约,才能在未来现货市场上买入A原材料时通过卖出期货合约实现对冲平仓,以符合方向相反原则。甲公司在2018年1月持有的卖出期货合约在对冲平仓时为买入,与现货交易方向相同而不是相反。

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1)从流动比率分析看,公司 2007 年流动比率为 0.91,不到行业平均值的一半,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(2)从速动比率分析看,公司 2007 年速动比率仅为 0.64,远低于行业平均值,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(3)从现金流动负债比率分析看,公司 2007 年的经营活动现金流量为-40000 万元,现金流动负债比率为-0.18,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而且经营活动本身的资金相当紧张,短期偿债能力较差。

或:

2007 年流动比率=200000/220000=0.91〔或:0.909〕

2006 年流动比率=120000/100000=1.20

2007 年速动比率=(200000-60000)/220000=0.64〔或:0.636〕

2006 年速动比率=(120000-40000)/100000=0.80

2007 年现金流动负债比率=-40000/220000=-0.18

2006 年现金流动负债比率=-10000/100000=-0.10

企业上述三个指标(流动比率、速动比率、现金流动负债比率)均低于行业平均值,说明企业短期偿债能力较差,且资金紧张,没有足够的经营活动现金流量偿还流动负债。

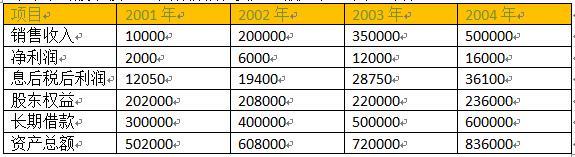

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-06

- 2020-02-12

- 2021-11-14

- 2020-05-07

- 2020-02-27

- 2020-05-30

- 2019-12-13

- 2020-03-13

- 2020-05-15

- 2020-05-29

- 2020-03-18

- 2020-04-16

- 2020-02-15

- 2020-04-24

- 2020-08-12

- 2020-01-16

- 2020-03-04

- 2020-04-03

- 2020-04-07

- 2020-03-14

- 2020-05-16

- 2020-08-20

- 2020-01-15

- 2020-05-27

- 2020-03-05

- 2020-03-08

- 2020-03-27

- 2020-01-10

- 2020-02-28

- 2020-03-14