速看:云南2020年高级会计师报名资格审核方式

发布时间:2020-02-26

2020年云南高级会计师报名资格审核方式是什么?为使广大考生及时了解报名有关政策,现将有关事项分享如下,一起来看看吧。

2020年云南高级会计师报名及缴费时间:2020年3月10日至3月31日24时。报考人员未在规定时间内报名并缴费成功的,视为放弃考试资格。

2020年云南高级会计师报名资格审核方式

1、承诺制度

云南省中、高级资格考试网络报名实行承诺制度,报考人员通过网络报名成功后,视同对本人的报名条件做出承诺。对首次报名时不符合报名条件或提供不真实信息的报名人员,不能取得资格证书或考试合格成绩单,因此所造成的后果由报考人员承担。

2、资格审核

(一)云南省高级资格考试实行资格后审。符合报名条件的报考人员考试成绩合格后,须提交学历证、身份证、会计专业技术中级资格证书原件及复印件到现场审核点进行资格审核。

1.省属企业、行政事业单位,中央驻滇省级部门高级资格考试的资格审核,由云南省财政厅会计处、会计服务中心负责(昆明市华山南路130号3011办公室。联系电话:0871—63957215);

2.各州(市)报考高级资格考试的人员(含中央驻当地单位),请到当地州(市)财政部门会计资格考试管理机构进行资格审核,县级不设报名及资格审核地点。

参加高级资格考试,达到国家合格标准并且资格审核合格的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。省人力资源和社会保障厅、省财政厅将根据我省实际情况,共同确定省内合格标准,将另行通知。

(二)全部科目考试成绩合格的报考人员需在成绩公布后的15个工作日内前往报名时所选地点进行现场资格审核确认。

高级会计职称前景:技能保障

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项很好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,云南的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

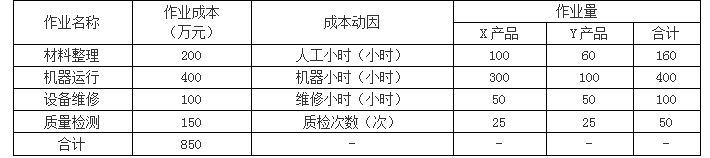

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

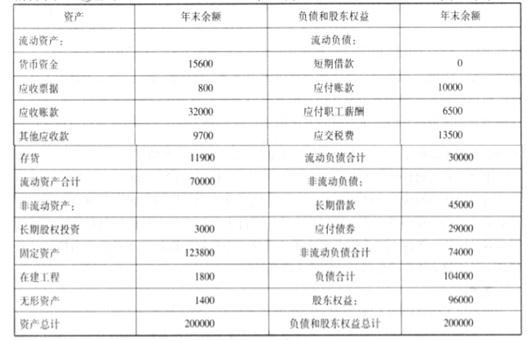

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

(1)合并前A公司股本2000万元,B企业股本1500万元。A公司、B企业普通股的面值均为1元/股。A公司可辨认净资产账面价值总额2亿元,B企业可辨认净资产账面价值总额6亿元。

(2)A公司普通股在2018年8月30日的公允价值为15元/股,B企业普通股当日的公允价值为30元/股。

(3)2018年8月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业的全部股权。

(4)2018年8月30日,A公司除非流动资产公允价值较账面价值高5000万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(5)假定A公司与B企业在合并前不存在任何关联方关系。

(6)B企业2017年实现合并净利润2000万元,2018年A公司与B企业形成的主体实现合并净利润为8000万元,自2017年1月1日至2018年8月30日,B企业发行在外的普通股股数未发生变化。

<1>?、从会计角度判断该企业合并中的购买方和被购买方。简要说明理由。

<2>?、确定该项合并中购买方的合并成本。

<3>?、计算合并商誉。

<4>?、计算购买日的合并财务报表中普通股的股数。

<5>?、计算合并报表中2018年基本每股收益以及比较报表中2017年的基本每股收益。

理由:对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东控制,故B企业应为购买方,A公司为被购买方。(1分)

2.A公司在该项合并中向B企业原股东增发了3000万股普通股,合并后B企业原股东持有A公司的股权比例为60%(3000/5000)。

如果假定B企业发行本企业普通股在合并后的主体中享有同样的股权比例,则B企业应当发行的普通股股数为:

1500/60%-1500=1000(万股)

其公允价值为30000万元(1000×30),企业合并成本为30000万元。(2分)

3. A公司可辨认净资产的公允价值=20000+5000=25000(万元)

B企业合并成本30000万元,大于A公司可辨认净资产的公允价值25000万元,其差额5000万元,即为商誉。(2分)

4.购买日的合并财务报表中普通股的股数=2000+3000=5000(万股)(2分)

5.合并报表中2018年基本每股收益=8000/(3000×8/12+5000×4/12)=2.18(元)(1分)

提供比较报表的情况下,比较报表中的每股收益应进行调整。

比较报表中2017年的每股收益=2000/3000=0.67(元)。(1分)

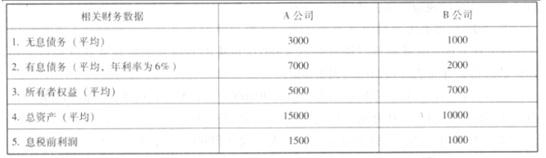

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-28

- 2020-07-03

- 2020-05-08

- 2020-02-19

- 2019-12-31

- 2020-05-08

- 2020-05-21

- 2020-02-15

- 2019-11-29

- 2020-09-01

- 2020-01-16

- 2020-01-15

- 2020-02-19

- 2020-04-15

- 2020-03-14

- 2020-03-04

- 2020-01-15

- 2020-07-12

- 2020-06-05

- 2020-03-12

- 2020-04-18

- 2020-04-17

- 2020-10-11

- 2020-04-03

- 2020-09-07

- 2020-01-04

- 2020-04-10

- 2019-01-27

- 2020-02-22

- 2020-04-18