湖北省2020年高级会计师报名缴费标准是什么?

发布时间:2020-01-15

2020年高级会计师考试报名费用、缴费时间、缴费方式等资讯暂未公布预计在3月份会发布公告,大家可以先参考2019年高级会计师考试报名费将要报考高级会计师考试的小伙伴一起来了解下吧!

|

2019年部分地区高级会计师报名费用 |

|||

|

地区 |

缴费方式 |

费用 |

报名缴费时间 |

|

河北 |

网上缴费 |

报名110元/人 |

3月10日—31日 |

|

辽宁 |

网上缴费 |

考试65元/人 |

3月10日—31日 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

贵州 |

网上缴费 |

考试60元/人 |

3月16日—31日 |

|

湖南 |

网上缴费 |

报名20元/人 考务100元/人 |

3月20日—31日 |

|

江苏 |

网上缴费 |

报名10元/人 考务100元/人 |

3月25日—31日 |

|

内蒙古 |

网上缴费 |

报名20元/人 考务180元/人 |

3月21日—31日 |

|

安徽 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

江西 |

现场扫码缴纳 |

考务65元/人 |

3月29日—30日 |

|

海南 |

网上缴费 |

报名55元/人 考务15元/人 |

3月10日—31日 |

|

重庆 |

网上缴费 |

报名120元/人 |

3月11日—29日 |

|

陕西 |

网上缴费 |

考务100元/人 |

缴费截止时间 2019年3月31日24时 |

|

青海 |

网上缴费 |

报名55元/人 |

3月10日—31日 |

|

新疆 |

网上缴费 |

暂未公布 |

3月14日—31日 |

|

黑龙江 |

网上缴费 |

考务15元/人 考试55元/人 |

缴费截止时间 2019年3月31日24时 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

宁夏 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

广西 |

网上缴费 |

考试65元/人 |

3月15日—28日 |

|

上海 |

—— |

免交 |

—— |

|

四川 |

网上缴费 |

考务15元/人 考试55元/人 |

3月11日—31日 |

|

北京 |

网上缴费 |

报名70元/人 |

3月11日—31日 |

|

吉林 |

网上缴费 |

考务15元/人 考试43元/人 |

3月11日—29日 |

|

云南 |

—— |

免交 |

—— |

|

广东 |

现场缴费 |

考试85元/人 考务15元/人 |

各考区另行安排 |

高级会计师报名条件:

报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

1、《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

2、省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上是参考2019年高级会计师考试部分地区报名费,2020年的还未发布公告,先参考2019年的,将要报考的小伙伴抓紧时间准备吧,说不定,下一个成为高级会计师的人就是你

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

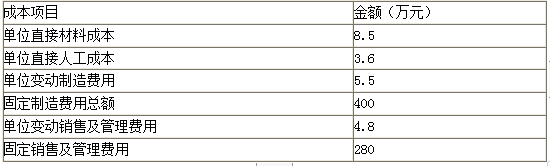

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

甲公司为一家建筑企业,在电力建设的全产业链(规划设计,工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

乙公司为一家大型多元化集团企业,涉及多个经营领域。为集中资源,乙公司决定对风机、照明等业务予以剥离出售。丙公司就在本次剥离出售计划范围内。

丙公司为一家装备制造企业,在电站风机领域拥有世界领先的研发能力和技术水平。丙公司风机业务90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

要求:

(1)从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型,并说明理由。

(2)计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

理由:纵向并购是指与企业的供应商或客户的合并。后向一体化,是指与其供应商的并购。丙公司是甲公司的供应商。

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

(2)并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8 (亿元)

并购净收益=12-0.8-0.5=10.7 (亿元)

甲公司并购乙公司后能够产生10.7亿元的并购净收益,因此,此项并购具有财务可行性

的管理、技术人才。为了实现公司战略规划和跨越式发展,2009 年 12 月,甲公司决定实施股权激励计划。主要内容为:

1.激励对象:高级管理人员 5 人和技术骨干 15 人,共计 20 人。

2.激励方式:

方式一:虚拟股票计划

(1) 虚拟股票设置目的:着重考虑高级管理人员的历史贡献和现实业绩表现,只要在本计

划所规定的岗位作出了贡献并实现了设定的业绩,就有资格获得虚拟股票。

(2) 虚拟股票的授予:虚拟股票依据所激励岗位的重要性和本人的业绩表现, 从 2010 年

1 月 1 日开始,于每年年底公司业绩评定之后授予,作为名义上的股份记在高级管理人员名下,以使其获得分红收益。虚拟股票的授予总额为当年净利润的 10%。

方式二:股票期权计划

(1) 股票期权设置目的:着重于公司的未来战略发展,实现技术骨干的人力资本价值最大

化。

(2) 股票期权的授予:依据每位技术骨干的人力资本量化比例,确定获授的股票期权数。

2010 年 1 月 1 日,甲公司向其 15 名技术骨干授予合计 10 万份股票期权;这些技术骨干必须从2010 年 1 月 1 日起在甲公司连续服务三年,服务期满时才能以每股 10 元的价格购买 10 万股甲公司股票。

该股票期权在授予日(2010 年 1 月 1 日)的公允价值为每份 30 元。2010 年没有技术骨干离开甲公司,估计 2011 年至 2012 年离开的技术骨干为 3 人,所对应的股票期权为 2 万份。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-03

- 2020-02-05

- 2020-02-27

- 2020-05-27

- 2020-05-12

- 2021-06-24

- 2020-02-23

- 2020-01-31

- 2020-01-02

- 2020-06-02

- 2020-03-15

- 2020-04-23

- 2020-03-13

- 2020-04-22

- 2020-04-16

- 2020-03-27

- 2020-05-13

- 2020-04-12

- 2020-01-03

- 2020-03-27

- 2020-02-06

- 2019-12-15

- 2020-03-14

- 2020-03-21

- 2020-04-15

- 2020-06-04

- 2020-05-15

- 2020-02-14

- 2020-05-27

- 2020-03-01